Лаба 7 / Решение 2

.docxФГБОУ ВПО Уфимский государственный авиационный университет

Кафедра Вычислительной математики и кибернетики

Отчет

по лабораторной работе № 7

по предмету Эконометрика

Цель работы:

Построение прогноза продаж мобильных в башкирии.

-

Построение ARIMA

В нашем случае тип процесса - DS(I(1)), поэтому будем строить структуру ARIMA по следующему правилу: зависимая переменная – исходная продифференцированная, независимая – ARMA.

Проверяем на наличие структурных скачков и излома:

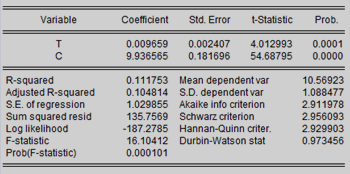

Рисунок 1DS(I(1))

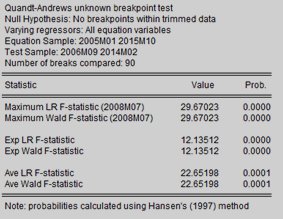

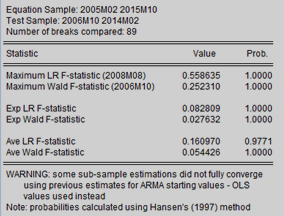

Рисунок 2 Тест Кландта Эндрюса

Тест показал наличие излома в точке 2008M07, введем фиктивные переменные:

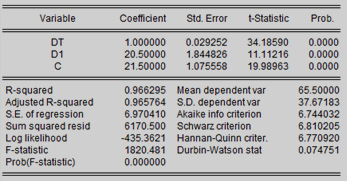

Рисунок 3Вводим d1 dt

-

ARMA

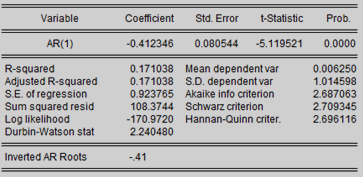

Рисунок 4 AR

При выборе ar(1) модель значима, D-W = 2,24, R^2=0.17

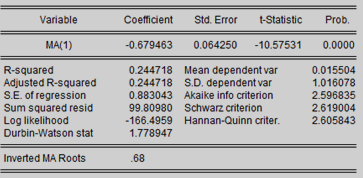

Рисунок 5 MA

При выборе ma(1) модель значима D-W=1,78, R^2=0,25

-

Результаты оценивания, проведенные тестом Кванда Эндрюса

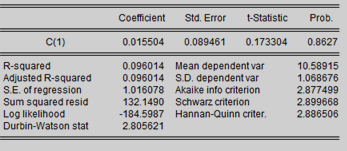

Рисунок 6 С1

Рисунок 7 Тест Квандта Эндрюса

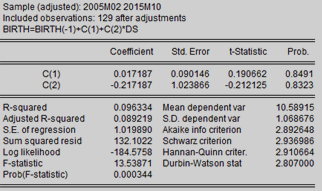

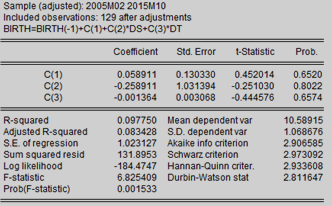

Рисунок 8 С1 С2

Рисунок 9 С1 С2 С3

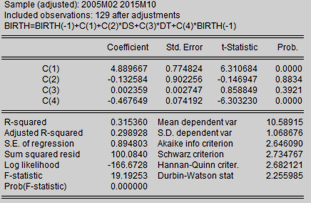

Рисунок 10 С1 С2 С3 С4

-

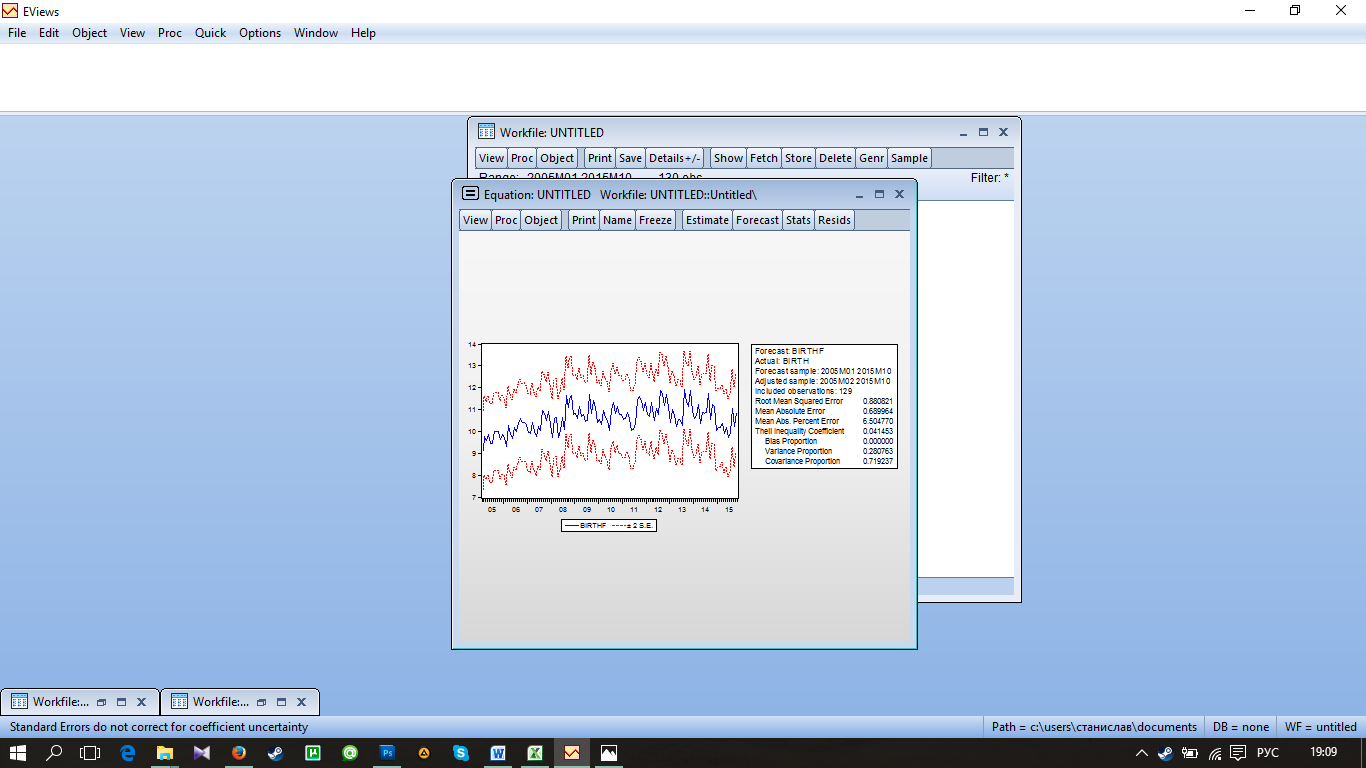

Построение прогноза

Рисунок 11 График прогноза

Вывод:

Коэффициент Тейла близок к 0, доля вариации 0,28, доля ковариации 0,72 говорят о неплохом качестве прогноза, но значения средних ошибок опровергают это утверждение.

Уфа 2016