Практика / Отчет по лабораторной №1

.docxЗадание №1.

Разделить весь торговый ассортимент компании на три группы по признаку доли в объеме реализации.

-

Рассчитать долю отдельных позиций ассортимента в общей реализации.

-

Выстроить ассортиментные позиции в порядке убывания доли в общей реализации.

-

Разделить анализируемый ассортимент на группы А, В, С по среднестатистическому процентному соотношению.

-

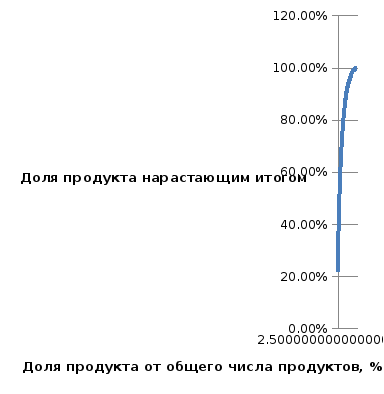

Построить кривую АВС анализа.

Теория.

ABC-анализ применяют, ставя цель сокращения величины запасов, сокращения количества перемещений на складе, общего увеличения прибыли предприятия, а также преследуя другие цели.

Идея метода ABC состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

Метод ABC – способ нормирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N, реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В, и С на основании некоторого формального алгоритма.

Разделение на подмножество A, B, C осуществлено по следующим критериям (регламентированное):

-

Подмножество A ~75% стоимости запасов, 10% позиций ассортимента

-

Подмножество B ~ 20% стоимости запасов, 25% позиций ассортимента

-

Подмножество C ~ 5% стоимости запасов, 65% позиций ассортимента

Шаги выполнения работы:

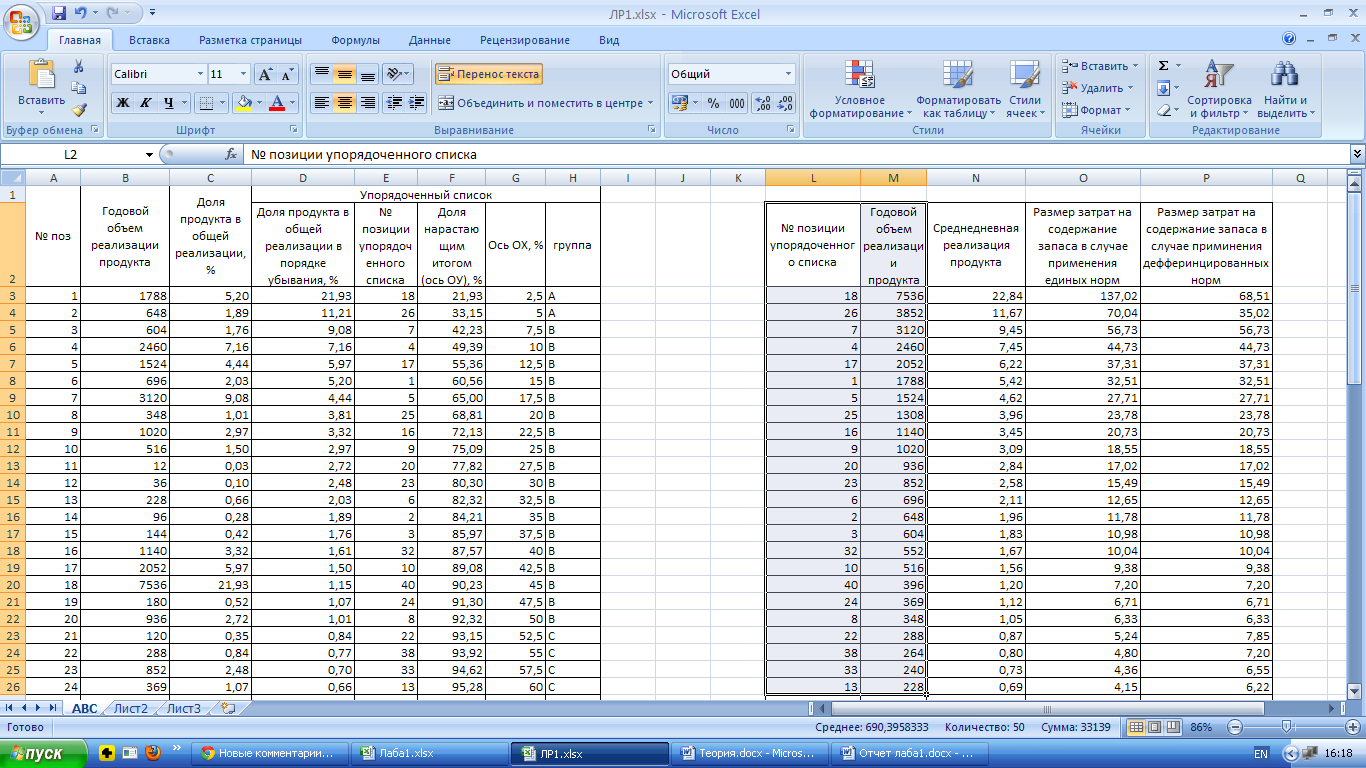

1. Рассчитали годовой объем реализации продукции: сложили реализации за кварталы на каждый продукт

2. Посчитали общую сумму годовой реализации всей продукции

3. Нашли долю продукта в общей реализации: отношение годовой реализации продукта на общую сумму годовой реализации всей продукции

4. Упорядочили в порядке убывания долю продукта в общей реализации каждого вида продукта

5. Присвоили упорядоченному списку нумерацию продукции (упорядоченную также)

6. Посчитали долю нарастающим итогом

7. Рассчитали значение OX: доля продукта в % от общего количество продуктов.

8. Продифференцировали на A, B, C группы

|

|

Упорядоченный список |

|

|

|||||||

|

№ поз. |

Годовой объем реализации продукта тыс.руб |

Доля продукта в общей реализации % |

Доля продкта в общей реализации в порядке убывания % |

№ позиции упорядоченного списка |

Доля нарастающим итогом (ось OY) % |

Ось ОХ % |

группа |

|||

|

1 |

1788 |

5,16% |

21,76% |

18 |

21,76% |

2,5% |

A |

|||

|

2 |

648 |

1,87% |

11,12% |

26 |

32,88% |

5,0% |

||||

|

3 |

780 |

2,25% |

9,01% |

7 |

41,89% |

7,5% |

||||

|

4 |

2460 |

7,10% |

7,10% |

4 |

49,00% |

10,0% |

||||

|

5 |

1524 |

4,40% |

5,93% |

1 |

54,92% |

12,5% |

B |

|||

|

6 |

696 |

2,01% |

5,16% |

17 |

60,08% |

15,0% |

||||

|

7 |

3120 |

9,01% |

4,40% |

5 |

64,48% |

17,5% |

||||

|

8 |

348 |

1,00% |

3,78% |

25 |

68,26% |

20,0% |

||||

|

9 |

1020 |

2,95% |

3,29% |

16 |

71,55% |

22,5% |

||||

|

10 |

516 |

1,49% |

2,95% |

9 |

74,50% |

25,0% |

||||

|

11 |

12 |

0,03% |

2,70% |

20 |

77,20% |

27,5% |

||||

|

12 |

36 |

0,10% |

2,46% |

23 |

79,66% |

30,0% |

||||

|

13 |

228 |

0,66% |

2,25% |

3 |

81,91% |

32,5% |

||||

|

14 |

96 |

0,28% |

2,01% |

6 |

83,92% |

35,0% |

||||

|

15 |

144 |

0,42% |

1,87% |

2 |

85,79% |

37,5% |

||||

|

16 |

1140 |

3,29% |

1,59% |

32 |

87,39% |

40,0% |

C |

|

17 |

2052 |

5,93% |

1,49% |

10 |

88,88% |

42,5% |

|

|

18 |

7536 |

21,76% |

1,35% |

24 |

90,23% |

45,0% |

|

|

19 |

180 |

0,52% |

1,14% |

39 |

91,37% |

47,5% |

|

|

20 |

936 |

2,70% |

1,00% |

8 |

92,38% |

50,0% |

|

|

21 |

120 |

0,35% |

0,83% |

22 |

93,21% |

52,5% |

|

|

22 |

288 |

0,83% |

0,76% |

38 |

93,97% |

55,0% |

|

|

23 |

852 |

2,46% |

0,69% |

33 |

94,66% |

57,5% |

|

|

24 |

468 |

1,35% |

0,66% |

13 |

95,32% |

60,0% |

|

|

25 |

1308 |

3,78% |

0,59% |

29 |

95,91% |

62,5% |

|

|

26 |

3852 |

11,12% |

0,55% |

31 |

96,47% |

65,0% |

|

|

27 |

24 |

0,07% |

0,52% |

19 |

96,99% |

67,5% |

|

|

28 |

60 |

0,17% |

0,49% |

37 |

97,47% |

70,0% |

|

|

29 |

204 |

0,59% |

0,42% |

15 |

97,89% |

72,5% |

|

|

30 |

48 |

0,14% |

0,38% |

34 |

98,27% |

75,0% |

|

|

31 |

192 |

0,55% |

0,35% |

21 |

98,61% |

77,5% |

|

|

32 |

552 |

1,59% |

0,31% |

35 |

98,93% |

80,0% |

|

|

33 |

240 |

0,69% |

0,28% |

14 |

99,20% |

82,5% |

|

|

34 |

132 |

0,38% |

0,24% |

40 |

99,45% |

85,0% |

|

|

35 |

108 |

0,31% |

0,17% |

28 |

99,62% |

87,5% |

|

|

36 |

12 |

0,03% |

0,14% |

30 |

99,76% |

90,0% |

|

|

37 |

168 |

0,49% |

0,10% |

12 |

99,86% |

92,5% |

|

|

38 |

264 |

0,76% |

0,07% |

27 |

99,93% |

95,0% |

|

|

39 |

84 |

0,24% |

0,03% |

11 |

99,97% |

97,5% |

|

|

40 |

396 |

1,14% |

0,03% |

36 |

100,00% |

100,0% |

|

|

Σ |

34632 |

(общая сумма годовой реализации продукции) |

|||||

9. Построили кривую ABC.

Полученная дифференциация по товарам:

-

Подмножество A - 49% стоимости запасов, 10% позиций ассортимента

-

Подмножество B - 30% стоимости запасов, 25% позиций ассортимента

-

Подмножество C - 13% стоимости запасов, 65% позиций ассортимента

Выводы:

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. Так, мы выяснили, что наиболее важные продукты - группа А (Батончик Твикс, Жевательная резинка ДИРОЛ, Кофе растворимый НЕСКАФЕ КЛАССИК, Сникерс) - так как обладают наибольшей долей реализации.

Задание №2.

Определить величину снижения затрат на содержание запасов в результате использования дифференцированных нормативов среднего запаса.

Методические указания к выполнению задания 2:

-

Рассчитать размер затрат на содержание запаса в случае применения единых норм запасов для всего ассортимента.

-

Рассчитать размер затрат на содержание запаса в случае применения дифференцированных норм запасов для групп А, В и С.

Шаги выполнения работы:

1. Выстроили упорядоченный список годовой реализации продукции

2. Рассчитали среднедневную реализацию продукта: отношение годовой реализации на число рабочих дней в году (330)

3. Рассчитали размер затрат при единых нормах: общая норма запаса * доля затрат на хранение продукции * среднедневную реализацию

4. Рассчитали размер затрат в случае применения дифференцированных норм: общая норма запаса на каждую группу индивидуально * доля затрат на хранение продукции * среднедневную реализацию.

Выводы:

При помощи ABC анализа, рассчитали размер затрат на дифференцированную продукцию. По полученным данным видно, что применение дифференцированных норм привело к сокращению издержек на сумму равную 103,64 руб. Можно сделать вывод, что данный анализ помогает сократить издержки, что, безусловно, эффективно для любого бизнеса.

Задание №3.

Разделить весь торговый ассортимент компании на три группы по стабильности спроса.

Методические указания к выполнению задания 3:

-

Рассчитать коэффициенты вариации спроса по отдельным позициям ассортимента.

-

Выстроить ассортиментные позиции в порядке возрастания значения коэффициента вариации.

-

Разделить анализируемый ассортимент на группы X,Y и Z.

-

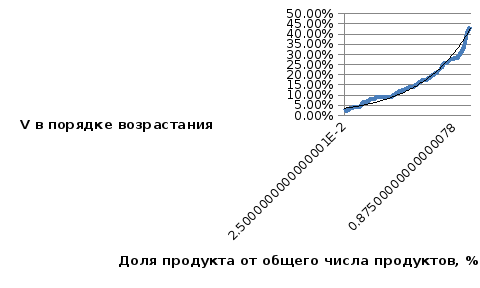

Построить кривую X,Y,Z анализа.

Теория.

Анализ XYZ - весь ассортимент (ресурсы) делят на три группы в зависимости от степени равномерности спроса и точности прогнозирования.

Необходимые данные рассчитываются по следующим формулам, где

V – коэффициент вариации спроса

σ – среднеквадратическое отклонение

̅x – среднеарифметическое

(1) (2) (3)

Расчет коэффициента вариации спроса:

(в числителе – среднеквадратичное отклонение).

Принцип деления на X, Y, Z:

Таблица 1

|

группа |

интервал |

|

X |

0 ≤ v <10% |

|

Y |

10%≤v< 25% |

|

Z |

25% ≤ v< ∞ |

Шаги выполнения работы:

1. Построили первичный список

2. Рассчитали среднюю реализацию за квартал: формула (1)

3.

Рассчитали дисперсию:

2

,

где

xᵢ - квартальное значение продукции, x

– средняя реализация за квартал

2

,

где

xᵢ - квартальное значение продукции, x

– средняя реализация за квартал

4. Рассчитали среднеквадратическое отклонение: формула (2)

5. Нашли коэффициент вариации спроса (V): формула (3)

6. Упорядочили V в порядке возрастания

7. Рассчитали значение OX: доля продукта в % от общего количество продуктов.

8. Разбили по группам X, Y, Z в соответствии с таблицей 1

9. Построили кривую XYZ

Выводы:

XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла.

Продукты, находящиеся в группе X (0 ≤ v <10%) имеют наиболее стабильный спрос, изменение которого будет легко предсказать. Поэтому продукты группы X иметь на складе в дополнительном количестве нет необходимости.

Продукты, находящиеся в группе Y (10%≤v< 25%) имеют менее стабильный спрос по сравнению с товарами группы Х; спрос предугадать сложно.

Продукты группы Z (25% ≤ v< ∞) имеют нестабильный спрос. Поэтому есть нужда хранить на складе дополнительные запасы продуктов данной группы.