8501

.pdfтроль осуществляют бухгалтерия, финансовый отдел. На крупных предприятиях (объединениях), в отделах исполкомов для осуществления внутрихозяйственного контроля, кроме этих служб, создаются контрольно-ревизионные отделы, группы.

Независимый финансовый контроль осуществляют специализированные аудиторские фирмы и службы. Контрольные и консультационные услуги аудиторские фирмы оказывают всем предприятиям и организациям на платной основе. Аудиторские фирмы являются независимыми организациями, призванными способствовать повышению качества контроля, его объективности.

В зависимости от времени осуществления финансовый контроль подразделяется на предварительный, текущий и последующий.

Предварительный контроль проводится до совершения хозяйственнофинансовых операций; текущий контроль осуществляется в процессе осуществления финансовых и хозяйственных операций; последующий контроль осуществляется после совершения указанных операций и призван выявить те нарушения, которые не были установлены во время предварительного и текущего контроля.

Основным методом осуществления предварительного и текущего контроля являются визуальные проверки. Такие проверки актами, справками не оформляются. Все дело сводится к отдаче распоряжения, приказа в письменной или устной форме о недопущении или приостановлении незаконной хозяйственнофинансовой операции.

Последующий контроль осуществляется несколькими методами. К ним относятся: проверка, экономический анализ, ревизия. Проверка может быть счетной или тематической.

Счетная проверка – это проверка достоверности бухгалтерских отчетов, балансов, налоговых расчетов.

Тематическая проверка – это изучение отдельных сторон участков хозяй- ственно-финансовой работы подконтрольного объекта, например, проверка правильности удержаний из заработной платы; проверка правильности отнесения затрат на себестоимость продукции и т.д.

Экономический анализ – это оценка финансово-хозяйственной деятельности объекта, выявление причин тех или иных результатов деятельности и на этой основе обоснование путей и факторов улучшения экономического положения.

Экономический анализ осуществляется как самими предприятиями, организациями, учреждениями, так и внешними органами контроля – банками, финансовыми, аудиторскими фирмами.

Ревизия – это комплексный метод последующего контроля. Она представляет собой детальное изучение, глубокую проверку, анализ всех сторон и участков финансово-хозяйственной деятельности.

Органы государственного финансового контроля свою работу проводят по планам. Планы составляются с учетом установленной по закону периодичности проверок и ревизий. В планах намечаются объекты контроля, тема проверки

140

или ревизии, срок начала и окончания, количество исполнителей и их состав и т.д. Органы аудита свою работу проводят на основе договора.

В зависимости от порядка назначения ревизии и проверки подразделяются на плановые и внеплановые. В зависимости от круга охватываемых вопросов и операций ревизии и проверки могут быть полными и частичными.

По методу изучения документов ревизии и проверки подразделяются на

сплошные и выборочные.

По организационным формам ревизии и проверки могут быть: индивидуальными, т.е. осуществляемыми одним проверяющим; бригадными, т.е. осуществляемыми несколькими проверяющими, один из которых является бригадиром; комплексными, т.е. проводятся бригадные ревизии с привлечением специалистов: инженеров, бухгалтеров, и др.

Весь процесс проведения ревизии или проверки состоит из нескольких этапов: предъявление полномочий; проведение организационного совещания с ответственными работниками подконтрольного объекта; личное ознакомление с подконтрольным объектам, технологией его деятельности; предварительный анализ его деятельности; непосредственная документальная ревизия или проверка; систематизация материалов ревизии или проверки; составление акта или справки; реализация материалов ревизии или проверки; проверка устранения выявленных недостатков.

Осуществляя ревизию или проверку, важно правильно выбрать метод изучения документов. Различают хронологический и систематизированный метод просмотра документов.

Хронологический метод – это изучение документов без их предварительной группировки в той последовательности, в какой они совершались. Такой метод приемлем при изучении документов небольших объектов контроля и совершенно не пригоден на крупных объектах, так как не позволяет охватить вниманием все хозяйственно-финансовые операции. Поэтому, осуществляя ревизию или проверку на крупных объектах, документы изучают по определенной системе, т.е. по отдельным операциям: например, проверяются все документы, связанные с получение денег в кассу и выплатой их, или проверяются все документы, связанные с получением и списанием каких либо материалов и т.п. Такой метод изучения документа называется систематизированным.

Для того чтобы выявить нарушения в финансово-хозяйственной деятельности имеются несколько методов установления достоверности и правильности операций: формальный; фактической проверки; встречной проверки; корреспондирующий; аналитически-нормативный; метод изучения законности фи- нансово-хозяйственных операций.

Формальный метод заключается в контроле за правильностью оформления документа (соблюдена ли установленная форма; наличие подписей и их достоверность; наличие печатей, штампов; заполнение всех реквизитов; наличие исправлений, подчисток; правильность итогов и т.п.).

Метод фактической проверки состоит в проведении инвентаризации материальных ценностей и денежных средств с целью установления их сохранности.

141

Аналитически-информативный метод состоит в химико-технологическом анализе выпускаемой продукции; в контроле выпускаемой продукции; в контрольных замерах; в проверке фактически выполненных работ, затраченного времени; в проверке соблюдения установленных форм и нормативов и т.д.

Метод встречной проверки представляет собой установление достоверности той или иной финансово-хозяйственной операции, отраженной на проверяемом объекте, через его партнеров, клиентов, участвующих в совершении этой операции. Цель такой проверки – убедиться, что значащаяся в документах фи- нансово-хозяйственная операция действительно имела место.

Корреспондирующий метод представляет собой сопоставление одной и той же операции, отраженной в различных документах и различных подразделениях подконтрольного объекта по частям или полностью. Если в результате такого сопоставления не получается одна и та же цифра, значит в документах скрыта незаконная операция, хищение, приписка и т.п.

Метод изучение законности финансово-хозяйственной операции состоит в установлении соответствия произведенной операции действующим законам, инструкциям, приказам, распоряжениям. Дело в том, что нередко финансовохозяйственная операция после применения всех предыдущих методов проверки может выглядеть достоверной и правильной, в то время как она просто незаконная.

Результативность ревизии или проверки в значительной степени зависит от качества составленного акта.

Составление акта начинается задолго до написания самого текста. Обилие и разнообразие вопросов, с которыми проверяющий сталкивается в процессе своей работы, обязывает его с самого начала ревизии (проверки) подбирать и систематизировать материал в соответствии с разделами и вопросами программы и рабочего плана.

На основе систематизированного материала составляется акт. Акт ревизии (справка) – это не просто перечень допущенных нарушений финансовохозяйственной деятельности, это документ, который должен послужить основанием для правильных выводов о качестве, законности, целесообразности работы проверяемого объекта и на базе этого для выработки реальных предложений, рекомендаций, предписаний в целях устранения выявленных нарушений, принятия мер к виновным лицам. В связи с этим к акту ревизии (справке) предъявляется ряд требований.

Прежде всего акт ревизии должен содержать системное изложение выявленных нарушений, основанное на конкретных фактах и документах. В обязательном порядке надо указывать полное наименование нормативного документа, положения которого были нарушены. В необходимых случаях записи в акте надо подкреплять копиями (или подлинниками) документов, на основании которых сделано нарушение или злоупотребление. Составляя акт, проверяющий должен заносить в него только те факты, которые послужат в последующем для выводов, предложений рекомендаций, указаний. Не следует загружать акт второстепенными деталями, описанием однотипных мелких нарушений. Все это

142

лучше сосредоточить в промежуточном акте, справке, ведомости и приложить их к основному акту ревизии, изложив в нем основную суть и общие итоги.

В изложении фактов проверяющий должен соблюдать строгую объективность, не употреблять выражений, свойственных органам следствия или прокуратуры. Нарушения, установленные путем обследования или анализа, следует заносить в акт только после фактической и документальной проверки. Недопустимо, когда в акт заносятся недостаточно проверенные нарушения, которые в последующем могут быть опровергнуты, или видимые, а не действительные причины выявленных нарушений.

После написания акта его содержание необходимо согласовать с лицами, которые его будут подписывать. После согласования, уточнения, дополнительной проверки фактов, по которым имеются возражения, текст акта перепечатывается и подписывается проверяющим, руководителем и главным бухгалтером ревизируемого объекта. Один экземпляр акта выдается руководителю проверяемого объекта под расписку на первом экземпляре.

После подписания акта начинается реализация материалов ревизии и проверки. Она состоит в принятии конкретных мер по устранению выявленных недостатков. В тех случаях, когда ревизией (проверкой) выявлены серьезные нарушения, влекущие за собой судебную ответственность, материалы передаются следственным органам. Ревизия (проверка) считается окончательно завершенной только после того, когда все выявленные нарушения устранены, и виновные наказаны.

Глава 10. Анализ финансово-хозяйственной деятельности корпорации

10.1. Финансовая отчетность предприятия. Задачи финансового анализа

Существуют три вида финансовой отчетности: оперативная, статистическая, бухгалтерская.

Оперативная финансовая отчетность включает в себя всю необходимую информацию о продукции (запасы, реализация), состоянии основных средств, источников их возникновения и о результатах финансовой работы на предприятии.

Статистическая финансовая отчетность основывается на статистических данных о финансах предприятия.

Бухгалтерская финансовая отчетность отражает информацию о результатах производственной, финансовой и коммерческой деятельности предприятия. Ключевыми источниками информации для такого анализа являются формы финансовой отчетности.

В состав квартальной бухгалтерской отчетности включаются: баланс предприятия (форма № 1) и отчет о финансовых результатах и их использовании (форма № 2).

143

В состав годовой бухгалтерской финансовой отчетности включаются баланс предприятия (форма № 1), отчет о финансовых результатах и их использовании (форма № 2), отчет о финансово-имущественном состоянии предприятия (форма № 3) и пояснительная записка, где отражается информация о намерении изменить на будущий период (год) методологию отражения отдельных хозяйственных операций, о результатах инвентаризации имущества, средств и расчетов, а также курс пересчета иностранной валюты в национальную денежную единицу.

Юридические лица (кроме банков) обязаны составлять и предоставлять финансовую отчетность в установленные сроки.

Финансовая отчетность (ФО) считается по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, характеризующих результаты финансово-хозяйственной деятельности предприятия за определенный период времени. Данные такой отчетности служат главными источниками информации для анализа финансового состояния (ФС) фирмы. Ведь для того чтобы принять решение, необходимо подвергнуть анализу обеспеченность финансовыми ресурсами, целесообразность и эффективность их использования и размещения, платежеспособность организации, ее финансовые взаимоотношения с партнерами.

Основными задачами анализа ФС организации являются:

1)общая оценка финансового состояния предприятия и факторов его изме-

нения;

2)изучение соответствия средств и источников, рациональности их размещения и эффективности их использования;

3)определение ликвидности и финансовой устойчивости предприятия;

4)соблюдение финансовой, кредитной и расчетной дисциплины. Финансовая отчетность представляет собой совокупность форм отчетно-

сти, составленных на основании данных финансового учета для представления пользователем обобщенной информации о деятельности и финансовом положении предприятия, а также изменениях его финансового положения за отчетный период в определенной форме для принятия этими пользователями обусловленных деловых решений.

Анализ финансового состояния по данным формы № 1 «бухгалтерский

баланс»

Важнейшим документом финансовой отчетности является баланс организации – форма № 1. Основным его качеством является то, что он определяет структуру и состав имущества фирмы, наличие собственного капитала и обязательств, ликвидность и оборачиваемость оборотных средств, состояние и динамику кредиторской и дебиторской задолженностей.

Способы анализа, проводимые по балансу:

1)анализ прямо по балансу без предварительного изменения состава балансовых статей;

2)проведение дополнительной корректировки баланса на индекс инфляции

споследующим агрегированием статей в необходимых экономических разделениях;

144

3)создание уплотненного сравнительного экономического баланса путем агрегирования отдельных элементов с однородным составом балансовых статей.

Аналитический баланс хорош тем, что сводит воедино и систематизирует те расчеты, которые, как правило, осуществляет аналитик при ознакомлении с балансом. Методикой аналитического баланса обычно охвачено крайне много значительных показателей, характеризующих динамику и статику финансового состояния фирмы. Этот баланс фактически содержит показатели как горизонтального, так и вертикального баланса. Непосредственно из аналитического баланса можно получить целый ряд главнейших характеристик финансового состояния организации. К таким характеристикам относятся:

1)общая стоимость имущества организации, которая составляет разность между итогом баланса и убытками (строка 399 – строка 390);

2)стоимость внеоборотных (иммобилизованных) активов или недвижимого имущества, равная итогу раздела I баланса (строка 190);

3)стоимость оборотных (мобильных) средств, равная итогу раздела II баланса (строка 290);

4)стоимость материальных оборотных средств (строка 210);

5)величина заемных средств, равная сумме итогов разделов V и VI баланса (строка 590 + строка 690);

6)величина собственных средств предприятия, равная итогу раздела IV баланса (строка 490);

7)величина собственных средств в обороте, рассчитываемая как разница между итогами разделов IV и I баланса;

8)если у предприятия есть убытки, то они также вычитаются из IV раздела (строка 490 – строка 190 – строка 390);

9)рабочий капитал, разница оборотных активов и текущих обязательств (итог раздела II, строка 290 – итог раздела VI, строка 690).

В ходе сравнительного анализа баланса следует обращать внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста дебиторской и кредиторской задолженностей, а также на соотношения темпов роста собственного и заемного капитала. При стабильной финансовой устойчивости у предприятия должна повышаться в динамике часть собственного оборотного капитала, темп роста собственного капитала должен быть больше темпа роста заемного капитала, а темпы роста кредиторской и дебиторской задолженностей должны уравновешивать друг друга.

10.2. Проведение финансового анализа в корпорации. Этапы и методы

Оценка финансового состояния корпорации является основной целью финансового анализа. Субъектами финансового анализа являются непосредственно заинтересованные пользователи (кредиторы, которых интересует платежеспособность и ликвидность предприятия) и акционеры (их интересует эф-

145

фективность использования ресурсов, прибыль предприятия, получение более высокого уровня дивидендов).

Существуют три основных этапа финансового анализа:

1.Уточнение целей анализа и подхода к его проведению (сравнение показателей предприятия со среднеотраслевыми показателями, нормативными значениями, с показателями предшествующих периодов, с плановыми показателями, с показателями предприятий-конкурентов).

2.Оценка представленной информации (точность и достоверность).

3.Определение методов проведения анализа.

В ходе проведения финансового анализа можно использовать следующие

методы:

1) анализ абсолютных показателей на основе чтения бухгалтерского балан-

са;

2)горизонтальный (временной), т. е. сравнение значений каждой позиции отчетности данного периода с предыдущим периодом;

3)вертикальный (структурный), т. е. определение структуры полученных в итоге финансовых показателей при влиянии каждой позиции отчетности;

4)трендовый анализ – составление прогнозного анализа на будущий период на основе определения динамики показателей;

5)пространственный анализ – расчет сводных показателей отчетности предприятия (дочерних фирм, филиалов и т. д.);

6)анализ относительных показателей (коэффициентов) – определение взаимосвязи показателей;

7)факторный анализ – определение отдельных факторов, которые могут влиять на результативные показатели.

В финансовом анализе обширно применяются формализованные критерии, т. е. показатели и коэффициенты, рассчитываемые по установленным формулам. Полученные значения подвергаются анализу как по абсолютной величине, так и в динамике (т. е. рассчитываются тенденции их увеличения или снижения). Потом они сравниваются с данными за прошлые периоды нормативными коэффициентами (эталонами), среднестатистическими показателями по отрасли или группе подобных предприятий. Формализованность такого подхода проявляется в том, что найденное значение показателя или коэффициента подтверждает вполне конкретное состояние дел на предприятии.

В результате проведения финансового анализа нужно учитывать различные факторы, такие, как достоверность бухгалтерской отчетности, эффективность применяемых методов планирования, использование разных методов учета (учетной политики), статичность используемых коэффициентов, уровень диверсификации деятельности других предприятий.

Сложность ситуации на сегодняшний день состоит в том, что в большем числе организаций работники бухгалтерской службы не обладают методами финансового анализа, а специалисты, которые ими владеют, в том числе и руководство, обычно не умеют читать документы синтетического и аналитического бухгалтерских учетов.

146

В настоящее время западными специалистами выделяются пять относительно самостоятельных подходов к системе анализа финансовой информации:

1.Школа эмпирических прагматиков (Empirical Pragmatists School). Представители – Роберт Фоук, Пол Барнс. Приоритет отдается анализу кредитоспособности компаний, ее возможности расплатиться по краткосрочным обязательствам.

2.Школа статистического финансового анализа (Ratio Statisticiens School). (Представитель – Александр Уолл). Основная идея Школы – необходимость рассчитывать по данным бухгалтерских балансов и отслеживать статистику многообразных аналитических коэффициентов, которые потом должны сравниваться с пороговыми значениями в разрезе отраслей, подотраслей и групп однотипных компаний.

3.Школа мультивариантных аналитиков (Multivariate Modelles School). Представители – Джеймс Блисс, Артур Винакор. Основную задачу видели в построении пирамиды взаимосвязанных показателей финансового состояния компании и в построении компьютерных имитационных моделей зависимости аналитических коэффициентов с рыночной ценой акции.

4.Школа прогнозирования возможного банкротства (Distress Predictors School). Представители – Рэймонд Смит и Эдвард Альтман – делали упор на финансовую устойчивость компании (стратегический аспект), предпочитая перспективный анализ ретроспективному. По их мнению, ценность бухгалтерской отчетности определяется ее способностью обеспечить предсказуемость возможного банкротства компании.

5.Школа участников фондового рынка (Capital Marketers School). (Представитель – Джордж Фостер). Самое новое направление, связанное с использованием бухгалтерской отчетности для прогнозирования эффективности инвестирования в те или иные ценные бумаги и степени связанного с этим риска. К основным формам бухгалтерской (финансовой) отчетности относятся: балансовый отчет (balance sheets), операционный отчет, или отчет о прибылях и убытках (profit and losses), и кассовый отчет или отчет о движении денежных средств (cash flow).

К общепринятым принципам финансового анализа относят: системность, комплексность, регулярность, преемственность, объективность и др.

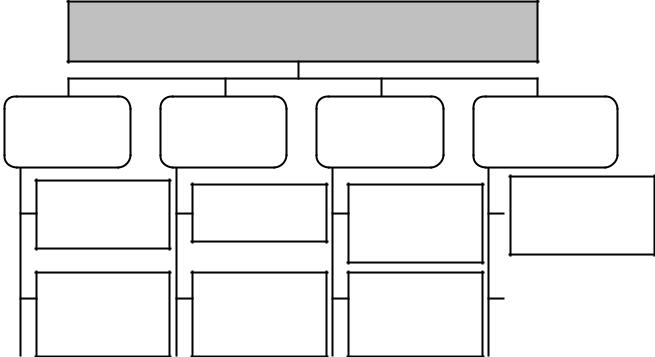

Классификация основных индикаторов финансового состояния компа-

ний, рассчитываемых по данным бухгалтерской (финансовой) отчетности, приводятся на рис. 6.

Рекомендуемые пороговые значения для основных индикаторов финансо-

вого состояния компании приведены в табл. 8.

10.3. Сущность, факторы и система показателей, характеризующих финансовое состояние предприятия

147

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств).

Основными факторами, определяющими финансовое состояние являют-

ся:

♦выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли;

♦скорость оборачиваемости оборотных средств (активов).

Сигнальной характеристикой, в которой проявляется финансовое состояние, выступает платежеспособность организации. Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое состояние определяется всей совокупностью хозяйственных факторов.

Финансовое состояние оценивается с точки зрения краткосрочной и долгосрочной перспектив.

Спозиции краткосрочной перспективы критериями финансового состояния являются ликвидность и платежеспособность предприятия, т. е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью актива понимается его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного актива.

Спозиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов, а также результативностью функционирования предприятия, т. е. его рентабельностью.

Индикаторы финансового состояния

Показатели

финансовой

устойчивости

Совокупный капитал организации

Коэффициент

концентрации собственного капитала (автоно-

мии)

Показатели |

Показатели |

Показатели рен- |

платеже- |

деловой актив- |

табельности |

способности |

ности |

|

Коэффициент покрытия запасов

Коэффициенты текущей, абсо- 148 лютной и быстрой ликвидности

Объем продаж (выручка от реализации) и прибыль

Оборачиваемость оборотного капитала, запасов, средств в расче-

тах

Рентабельность продукции (услуг) (рентабельность продаж)

Рентабельность совокупного капитала

Рентабельность финансовых вложений

Рентабельность собственного и рентабельность заемного капитала

Рентабельность основного капитала

Период окупаемости собственного капитала

Рис. 6. Классификация показателей финансового состояния организации

Таблица 8 Относительные показатели финансово-экономической устойчивости

Нормативный |

|

Формула расчета |

|

Нормативное |

|||

показатель |

|

|

|

|

|

|

значение |

Коэффициент |

автоно- |

|

Собственный капитал |

|

|

||

мии (концентрации соб- |

|

|

|

|

|

|

|

Инвестированный капитал(баланс) |

|

0,5-0,7 |

|||||

ственного капитала) |

|

|

|||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

Коэффициент маневрен- |

|

Собственный оборотный капитал |

|

|

|||

ности |

|

|

|

|

|

|

0,05-0,10 |

|

|

Собственный капитал |

|

||||

|

|

|

|

||||

|

|

|

|

|

|||

Соотношение заемных и |

|

Заемный капитал |

|

0,9-1,1 |

|||

собственных средств |

|

|

|

|

|

||

|

Собственный капитал |

||||||

|

|

|

|||||

|

|

|

|

|

|||

|

|

|

|

|

|

||

Коэффициент |

концен- |

|

Привлеченный капитал |

|

0,3 –0,5 |

||

трации привлеченного ка- |

|

|

|

|

|

||

|

Инвестированный капитал(баланс) |

||||||

|

|

|

|||||

питала |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

149 |

|

|

|

|