5506

.pdf2. Инвестиционная привлекательность отдельного предприятия находится в прямой зависимости от уровней привлекательности субъектов инвестиционного рынка страны (инвестиционная привлекательность страны, субъекта федерации, отрасли народного хозяйства). Для принятия инвестором обоснованного решения о выборе предприятия в качестве объекта инвестиций необходим сложный конъюнктурный макроанализ ситуации на инвестиционном рынке.

При высоких уровнях показателей экономической эффективности функционирования предприятия, инвесторы могут принять решение о деинвестировании средств вследствие неблагоприятного макроэкономического положения на инвестиционном рынке. Так, предприятию, имеющему высокие показатели функционирования, но принадлежащему непривлекательной с инвестиционной точки зрения отрасли (страны, региону) будет сложно привлечь внешние инвестиции в требуемом объеме.

Существующие подходы не позволяют дать комплексную оценку инвестиционной привлекательности исследуемого объекта, так как базируются на показателях текущей деятельности без учета отраслевых и региональных факторов.

Таким образом, для осуществления комплексного многокритериального анализа инвестиционной привлекательности хозяйствующего субъекта необходимо рассматривать инвестиционную привлекательность, отражающую положение исследуемого предприятия на инвестиционном рынке. Автором предложено рассматривать инвестиционную привлекательность в виде четырехмерной модели инвестиционного рынка, которая позволяет оценить влияние инвестиционного рынка (отрасли, субъекта РФ, страны) на итоговую величину инвестиционной привлекательности предприятия (рис. 1).

Под термином «инвестиционная привлекательность» автор предлагает понимать интегральный показатель эффективности реализованных мероприятий, стимулирующих мобилизацию краткосрочных и долгосрочных внешних инвестиций различных видов и форм (инвестиции в ценные бумаги, займы и кредиты, государственные субсидии и т.д.) с учетом текущего состояния инвестиционного рынка страны.

Факторы инвестиционной привлекательности внутренней среды предприятия, являются основным аспектом комплексного анализа инвестиционной привлекательности, но, по нашему мнению, не позволяют оценить совокупность множества факторов инвестиционного рынка и, таким образом, удовлетворить требования всех типов инвесторов.

11

Инвестиционная привлекательность, определяемая на основе анализа показателей функционирования предприятия

Инвестиционная привлекательность РФ

|

1 |

|

2 |

|

3 |

|

|

4 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

….i |

|

|

|

||

I |

|

|

|

|

|

|

|

|

α |

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II |

|

|

III |

|

|

|

|

|

|

β |

|

|

γ |

|

|

|

|

|

|

Кип |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

IV |

|

|

V |

|

|

|

|

|

|

δ |

|

|

ε |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

B |

|

|

|

|

|

|

….g |

|

|

|

|

|

|

|

|

|

|

….h |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C |

|

|

D |

|

E |

|

…..j |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционная привлекательность отрасли |

|

|

|||||||||

Инвестиционная |

привлекательность субъекта РФ |

|

|

Рис.1. Модель инвестиционного рынка Инвестиционную привлекательность предприятия представим в виде

множества факторов, определяющих привлекательность инвестиционного рынка:

Êèï 1, ,À,I |

.......i,h, j,g |

(1) |

В общем виде количественная оценка инвестиционной привлекательности предприятия выражена следующей суммой:

i |

h |

j |

g |

|

Êèï xm |

xn |

xp |

xq , |

(2) |

m 1 |

n |

p A |

q I |

|

где xg – факторы, определяющие инвестиционную привлекательность страны; xh - факторы, определяющие инвестиционную привлекательность региона; xj - факторы, определяющие инвестиционную привлекательность отрасли; xi - факторы, определяющие суверенную инвестиционную привлекательность предприятия.

Оценка инвестиционной привлекательности предприятия является важным аспектом принятия любого инвестиционного решения, позволяющим выбрать объект инвестирования на основании анализа привлекательности страны, субъекта федерации, отрасли народного хозяйства.

12

3. На основе проведенных исследований структуры инвестиционного рынка автором предложена классификация факторов инвестиционной привлекательности предприятия (рис. 2).

Факторы инвестиционной привлекательности

По типу |

|

|

|

По принадлежности |

|

|

|

|

|

По форме |

|

к субъектам |

|

По логическому |

|||

состояния |

|

|

|

|||||

|

выражения |

|

инвестиционного |

|

содержанию |

|||

предприятия |

|

|

|

|||||

|

|

|

рынка |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеризующие |

|

Экономические |

|

|

|

|

|

|

инвестиционную |

|

|

|

|

|

|

|

|

привлекательность |

|

|

|

|

|

|

|

|

|

Социальные |

||

|

|

|

|

|

страны |

|

||

Определяющие |

|

|

|

|

|

|

|

|

Количественные |

|

|

|

|

|

|||

текущее состояние |

|

|

Характеризующие |

|

Политические |

|||

предприятия |

|

|

|

|

||||

|

|

|

инвестиционную |

|

|

|

||

|

|

|

|

|

привлекательность |

|

|

|

|

|

|

|

|

|

Рыночные |

||

|

|

|

|

|

региона |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеризующие |

|

Производственные |

|

Определяющие |

|

|

|

|

||||

|

|

|

инвестиционную |

|

|

|

||

будущее |

|

Качественные |

|

привлекательность |

|

|

|

|

(прогнозное) |

|

|

|

Факторы |

||||

|

|

|

отрасли |

|

||||

состояние |

|

|

|

|

|

менеджмента |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеризующие |

|

|

|

|

|

|

|

|

|

Экологические |

||

|

|

|

|

|

инвестиционную |

|

||

|

|

|

|

|

привлекательность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

Рис.2. Классификация факторов инвестиционной привлекательности Автором определено, что типы факторов инвестиционной

привлекательности предприятия отличны по своей структуре и являются трудносопоставимыми, так как имеют различные формы выражений и размерностей. Исходя из этого, комплексный анализ инвестиционной привлекательности предложено проводить в несколько этапов (рис. 3).

Оценка инвестиционной привлекательности по данному алгоритму позволяет в пределах одного этапа анализировать одинаковые по типу факторы, что сводит к минимуму возможные погрешности при трансформации факторов в сопоставимые размерности.

13

|

A. Анализ текущей |

|

B. Перспективный анализ |

1 этап |

экономической устойчивости |

|

экономической |

Кэ=0,74 |

|

устойчивости |

|

|

|

||

|

|

|

Кэ=0,26 |

|

|

|

|

|

C. Комплексный анализ |

|

D. Анализ качественных |

||

2 этап |

экономической |

|

факторов инвестиционной |

||

устойчивости предприятия |

|

привлекательности |

|||

|

|

||||

|

Кэ=0,56 |

|

Кэ=0,44 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка инвестиционной |

3 этап |

привлекательности предприятия |

|

|

|

|

Рис. 3. Алгоритм комплексного анализа инвестиционной привлекательности предприятия

Для определения коэффициентов удельного веса результатов каждого этапа был использован метод экспертных оценок, достоверность результатов которого подтверждена расчетом коэффициента конкордации

(W=0,813).

4. Итоговый коэффициент инвестиционной привлекательности предприятия должен являться универсальной величиной, позволяющим всем типам инвесторов принимать обоснованные решения на основании данного показателя.

На основе изучения и систематизации требований внешних инвесторов к результатам инвестиционного анализа предприятия, автором обобщены критерии отбора факторов инвестиционной привлекательности предприятия (рис. 4).

В результате изучения инвестиционных целей, интересов и стратегий типов внешних инвесторов, а также существующих методик инвестиционного анализа субъектов инвестиционного рынка, проведен отбор наиболее значимых факторов инвестиционной привлекательности предприятия для различных типов внешних инвесторов (табл. 3) исходя из принципа достаточности, при этом отбор факторов осуществлялся на основе сформулированных критериев (рис. 4).

Анализ текущей экономической устойчивости хозяйствующих субъектов позволяет выделить пять основных групп экономических коэффициентов: ликвидности, финансовой устойчивости, экономической активности, прибыльности и экономического роста.

14

Указанные коэффициенты определяются на основе официальной отчетности предприятия, что вносит риск недостоверного отражения в отчетности реального экономического положения предприятия. В целях снижения данного риска предлагается рассматривать не менее двух различных коэффициентов одной группы, с другой стороны, использование более двух коэффициентов приводит к недопустимому показателю корреляции (К>0,7). Исходя из этого, автором предложено рассматривать два коэффициента каждой группы. Данные коэффициенты отражают только текущую экономическую устойчивость, что не позволяет осуществить перспективный анализ.

Для осуществления перспективного анализа экономической устойчивости, автор предлагает определять вероятность будущего банкротства предприятия методом Z-счета Альтмана. Для определения коэффициентов удельного веса факторов одного этапа (Vy), был использован метод экспертных оценок, достоверность результатов которого подтверждена расчетом коэффициента конкордации (W=0,784).

Критерии отбора факторов инвестиционной привлекательности

суверенность |

|

достоверность |

|

доступность |

|

учет рисков |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

минимизация |

|

факторы должны |

|

возможность са- |

|

выбранные фак- |

внешнего эконо- |

|

полно и досто- |

|

мостоятельной |

|

торы должны |

мического и по- |

|

верно отражать |

|

оценки и пере- |

|

учитывать риски, |

литического дав- |

|

текущее положе- |

|

проверки факто- |

|

понесенные ин- |

ления на выбран- |

|

ние предприятия |

|

ров всеми заин- |

|

вестором при |

ные факторы |

|

|

|

тересованными |

|

вложении средств |

|

|

|

|

сторонами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

универсальность |

|

возможность численной оценки |

||||

|

|

|

|

|

|

|

совокупность отобранных факторов должна позволять принимать обоснованные инвестиционные решения всем типам инвесторов

отобранные факторы должны иметь возможность отображения в числовой форме

Рис.4. Критерии выбора факторов инвестиционной привлекательности

15

Таблица 3 Этапы комплексного анализа и факторы инвестиционной

привлекательности предприятия

Номер |

|

Уд. вес |

Уд. вес |

|

Факторы |

этапа |

фактора |

||

этапа |

||||

|

(Vx) |

(Vy) |

||

|

Анализ текущей экономической устойчивости |

|

|

|

|

1.1. Коэффициент текущей ликвидности |

|

0,13 |

|

|

1.2. Коэффициент абсолютной ликвидности |

|

0,12 |

|

|

1.3. Коэффициент доли заемных средств |

|

0,09 |

|

|

1.4. Коэффициент покрытия процента. |

|

0,07 |

|

|

1.5. Коэффициент оборачиваемости дебиторской |

|

|

|

1А |

задолженности |

0,74 |

0,09 |

|

1.6. Коэффициент оборачиваемости кредиторской |

|

|||

|

|

|

||

|

задолженности |

|

0,08 |

|

|

1.7. Коэффициент рентабельности продаж |

|

0,14 |

|

|

1.8. Рентабельность активов |

|

0,13 |

|

|

1.9. Мультипликатор отношения цены акции к ее чистой |

|

0,08 |

|

|

прибыли |

|

|

|

|

1.10. Прибыль на акцию |

|

0,07 |

|

1В |

Перспективный анализ экономической устойчивости |

0,26 |

- |

|

1.11 Вероятность банкротства Z-Альтмана |

||||

|

|

|

||

2С |

Комплексный анализ экономической устойчивости |

0,56 |

- |

|

предприятия |

||||

|

|

|

||

|

Анализ качественных факторов инвестиционной |

|

|

|

|

привлекательности |

|

|

|

|

2.1. Срок позиционирования предприятия на рынке |

|

0,05 |

|

|

2.2. Уровень конкуренции на освоенных рынках сбыта |

|

0,04 |

|

|

2.3. Возможность выхода на неосвоенные рынки сбыта |

|

0,03 |

|

|

2.4. Диверсификация продукции |

|

0,06 |

|

|

2.5. Зависимость объемов продаж продукции от сезона |

|

0,07 |

|

|

2.6. Отзывы потребителей о качестве продукции |

|

0,03 |

|

|

2.7. Наличие задолженностей заработной платы работникам |

|

0,04 |

|

|

2.8. Добровольная и обязательная сертификация продукции |

|

0,05 |

|

|

2.9. Наличие открытой информации о конечных владельцах |

|

0,06 |

|

2D |

2.10. Длительность хозяйственных связей с контрагентами |

0,44 |

0,05 |

|

|

2.11. Характер участия владельцев в управлении |

|

0,04 |

|

|

2.12. Наличие конфликтов в руководящем составе |

|

0,04 |

|

|

2.13. Распределение долей, акций, паев между |

|

|

|

|

собственниками |

|

0,03 |

|

|

2.14. Характеристика менеджмента предприятия |

|

0,05 |

|

|

2.15. Принадлежность предприятия к определенной отрасли |

|

0,05 |

|

|

2.16. Макроэкономический рост отрасли |

|

0,07 |

|

|

2.17. Тип государства по фактору экстренной помощи |

|

0,06 |

|

|

2.18. Региональный инвестиционный климат |

|

0,07 |

|

|

2.18. Инвестиционный климат страны |

|

0,07 |

|

|

2.20. Влияние на экологическую ситуацию |

|

0,04 |

|

|

|

|

|

16

5. В целях сопоставимости результатов каждого этапа комплексного анализа инвестиционной привлекательности (рис. 3) автором предложено использовать балльную систему оценок, применение которой позволит всем заинтересованным сторонам самостоятельно оценить инвестиционную привлекательность хозяйствующего субъекта. В рамках разработанной методики на каждом этапе определяются удельные коэффициенты инвестиционной привлекательности. При этом предложено определять их в одном числовом интервале.

Этап 1А. Анализ текущей экономической устойчивости выполняется на основании отобранных показателей (табл. 3).

Определяется динамика изменения каждого показателя:

|

i |

i |

|

|

|

|

Dj 1 Dj |

, |

(3) |

||

ij |

|

|

õ100% |

||

Dij |

|

||||

где ij – изменение фактора; Dij+1 |

– численное значение фактора за |

||||

период «j+1»; Dij – численное значение фактора за период «j».

Горизонт анализа, количество и интервал анализируемых прошедших отчетных периодов определяются индивидуально для каждого случая в зависимости от типа инвестора, предполагаемого горизонта инвестиций, макроэкономической ситуации и условия достаточности для анализа тренда.

Предлагается выделить шесть возможных критериев оценки факторов текущей экономической устойчивости. Максимальный балл присваивается показателю, имеющему наилучшие критерии оценки. В качестве максимального значения балла показателя в рамках данного этапа установлен балл «6», минимального – «1» (табл. 4). На основе изучения существующих подходов трендового анализа в качестве устойчивых значений принят интервал в пределах «±5%».

Таблица 4 Балльная оценка факторов текущей экономической устойчивости

|

|

Балльная оценка |

|

||

|

|

|

|

|

|

|

Показатели первого типа |

Показатели второго типа |

|||

Анализ |

(имеющие нормативные |

||||

(не имеющие нормативные значения) |

|||||

значения) |

|||||

тренда |

|

|

|||

Нормативные |

Значения не |

Выше или равны |

Ниже |

||

|

|||||

|

соответствуют |

среднеотраслевому |

среднеотраслевого |

||

|

значения |

||||

|

нормативным |

значению |

значения |

||

|

|

||||

Улучшение |

6 |

3 |

6 |

3 |

|

значений |

|||||

|

|

|

|

||

Значения |

5 |

2 |

5 |

2 |

|

устойчивы |

|||||

|

|

|

|

||

|

|

|

|

|

|

Ухудшение |

4 |

1 |

4 |

1 |

|

значений |

|||||

|

|

|

|

||

|

|

|

|

|

|

17

Определим удельный коэффициент инвестиционной привлекательности на данном этапе:

n m

Rij Viy

Ê1À |

i |

j |

, |

(4) |

n |

m |

Rijmax Viy i j

где Rij – балльная оценка i-ого фактора за j-ый отчетный период;Rijmax

– максимально возможная балльная оценка i-ого фактора за j-ый отчетный период; Vyi – удельный вес i-ого фактора; n – общее количество факторов текущей экономической устойчивости; m – количество анализируемых отчетных периодов.

Этап 1В. Перспективный анализ экономической устойчивости предлагается выполнять на основе показателя вероятности банкротства предприятия по пятифакторной модели Альтмана (табл. 5).

Таблица 5 Определение коэффициента перспективной экономической

устойчивости предприятия

№ |

Значение Z |

Вероятность наступления |

Коэффициент К1В |

|

банкротства |

||||

|

|

|

||

1 |

Z <1,81 |

очень велика |

К1В =0 |

|

2 |

1,81<Z <2,675 |

средняя |

0<К1В <0.5 |

|

3 |

Z =2,675 |

равна 0,5 |

К1В =0.5 |

|

4 |

2,675<Z <2,99 |

невелика |

0.5<К1В <1 |

|

5 |

Z >2,99 |

крайне мала |

К1В =1 |

Точное значение удельного коэффициента инвестиционной привлекательности для случаев 2 и 4 предлагается определять методом линейной интерполяции в зависимости от значения Z.

Этап 2С. Количественную оценку интегрального показателя экономической устойчивости, согласно разработанному алгоритму (рис. 3), выполним на основе удельных коэффициентов инвестиционной привлекательности, определенных на этапах 1А и 1В.

Ê2Ñ K1A V1XA K1B V1BX , |

(5) |

где V1XA и V1XÂ – весовые характеристики результатов этапов «1А» и «1В» соответственно.

Этап 2D. При проведении процедуры анализа качественных факторов инвестиционной привлекательности предприятия, каждому фактору присваивается балл на основе разработанных в исследовании критериев оценки. При этом предложена пятибалльная шкала с шагом в один балл, где максимальный балл присваивается фактору, имеющему лучшие критерии оценки. В качестве максимального значения балла показателя, в рамках данного этапа, установлен балл «5», минимального –

«1».

18

Расчет количественного значения удельного коэффициента инвестиционной привлекательности этапа «2D» проводим по формуле:

n

bi Viy

Ê2D |

i |

|

(6) |

n |

|

||

|

bmaxj |

Viy |

|

|

i |

|

|

гдеbi – балльная оценка i-ого фактора; bmaxj – максимальная балльная |

|||

оценка i-ого фактора; Viy – удельный |

вес фактора; n – количество |

||

качественных факторов. |

|

|

|

Согласно принятой, в рамках данного этапа, методике балльных оценок bijmax =5. В этом случае коэффициент Ê2D может быть выражен следующим соотношением:

|

|

|

n |

|

|

|

|

|

|

bi |

Viy |

|

|

|

|

Ê2D |

i |

|

, |

(7) |

Этап |

3. |

5 |

|

|||

|

|

|

|

|||

Определим |

коэффициент |

инвестиционной |

||||

привлекательности исследуемого предприятия: |

|

|||||

|

|

ÊÈÏ K2Ñ V2XÑ K2D V2XD , |

(8) |

|||

где V2XÑ и V2XD |

– весовые характеристики результатов этапов «2С» и |

|||||

«2D» соответственно.

Возможные значения всех удельных коэффициентов инвестиционной привлекательности, рассмотренных в рамках данной методики, а также значение итогового коэффициента инвестиционной привлекательности предприятия находятся в пределах числового интервала [0;1].

Автором предложено выполнить прогнозирование изменения показателя инвестиционной привлекательности предприятия. Для этих целей рассчитываем показатель вероятности будущего банкротства Z- Альтмана на горизонте, выбранном для анализа текущей экономической устойчивости, переносим данные показатели на график и определяем среднюю линию тренда. В зависимости от вида линии тренда показателя будущего банкротства выполняется прогнозирование дальнейшего изменения инвестиционной привлекательности.

Таблица 6 Оценка прогноза изменения инвестиционной привлекательности

Средняя линия тренда вероятности |

Прогноз |

|

банкротства |

||

|

||

Нисходящая |

негативный |

|

|

|

|

Стабильная (±5%) |

стабильный |

|

|

|

|

Восходящая |

позитивный |

|

|

|

19

Представим методику комплексного анализа и оценки инвестиционной привлекательности предприятия в виде схемы (рис. 5).

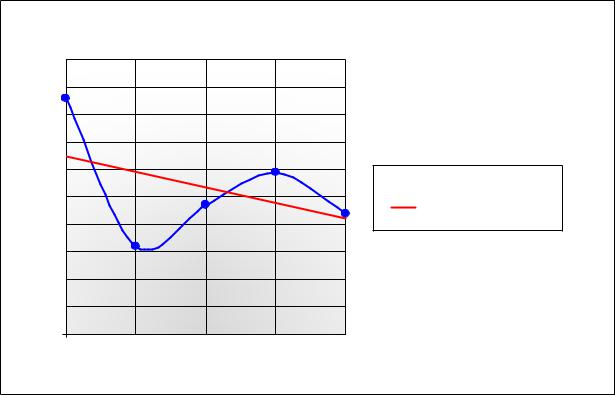

Разработанный механизм анализа и оценки инвестиционной привлекательности апробирован на примере ОАО «Территориальная генерирующая компания №6» (г. Н. Новгород). Определены удельные коэффициенты инвестиционной привлекательности, а также итоговый коэффициент инвестиционной привлекательности исследуемого предприятия (табл. 7).

Таблица 7 Результаты комплексного анализа инвестиционной

привлекательности ОАО «Территориальная генерирующая компания №6»

Удельные коэффициенты инвестиционной |

Коэффициент |

||||

инвестиционной |

|||||

|

привлекательности |

|

|||

|

|

привлекательности |

|||

|

|

|

|

||

|

|

|

|

|

|

К1А |

К1В |

К2С |

К2D |

КИП |

|

|

|

|

|

|

|

0,70 |

1 |

0,778 |

0,73 |

0,757 |

|

|

|

|

|

|

|

На основе расчетов показателей вероятности будущего банкротства (рис. 5) исследуемого предприятия на горизонте, выбранном для анализа текущей экономической устойчивости, определен негативный прогноз дальнейшего изменения показателя инвестиционной привлекательности ОАО «ТГК №6».

|

4,1 |

|

|

|

|

|

|

|

|

3,96 |

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

3,9 |

|

|

|

|

|

|

|

|

3,8 |

|

|

|

|

|

|

|

Значение |

3,7 |

|

|

|

3,69 |

|

|

|

|

|

|

|

|

|

|

||

3,6 |

|

|

3,57 |

|

|

|

|

|

|

|

|

|

|

|

3,54 |

||

3,5 |

|

|

|

|

|

|

||

3,42 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

3,4 |

|

|

|

|

|

|

|

|

3,3 |

|

|

|

|

|

|

|

|

3,2 |

|

|

|

|

|

|

|

|

3,1 |

|

|

|

|

|

|

|

|

1 кв. 2009г. |

2 кв. 2009г. |

3 кв. |

2009г. |

4 кв. |

2009г. |

1 кв. |

2010г. |

|

|

|

Период |

|

|

|

|

|

Вероятность банкротства компании

Вероятность банкротства компании

Линия тренда

Рис. 5. Динамика изменения показателя вероятности банкротства

20