4977

.pdfКак показали наши исследования, одной из причин такого явления выступает проблема неоднозначности в трактовке самого понятия «инновация», что существенно снижает область использования новейших методов и инструментов менеджмента в кредитных организациях.

К примеру, если обратиться к современной экономической науке, то для реального сектора экономики она выделяет три обязательных свойства, характеризующих инновацию: новизна; удовлетворенность рыночного спроса; коммерческая реализуемость. В противовес этому в банковском секторе понятие «инновация» имеет более широкое значение и включает в себя расширенный спектр обязательных свойств, присущих новизне и, в частности, практикой принято, что6:

а) любой банковский продукт, самостоятельно разработанный кредитной организацией и не имеющий аналогов на рынке - считается новым;

б) уже имеющийся в спектре услуг банка и используемый им на одном из рынков, но выведенный впервые на другой рынок банковский продукт – также является новым;

в) внедряемые кредитной организацией копии уже имеющегося на рынке банковского продукта, считаются инновациями, если им присуща коммерческая прибыльность и реализуемость.

Изложенное позволяет сделать вывод о том, что понятие «инновация» в банковском секторе применимо ко всем управленческим нововведениям, которые обладают положительным экономическим или стратегическим эффектом, проявляющимся либо в приросте клиентской базы, либо в росте прибыли.

Именно такое широкое толкование термина «инновация» в банковском секторе привело к формированию целой категории инноваций нетехнологического3 характера, отличающихся от технологических тем, что они в сфере банковского менеджмента:

а) имеют более широкую сферу применения. Например, они всегда выступают в роли универсальных инструментов модернизации управленческой деятельности, их можно применять на различных уровнях управления и в разного рода структурах и организациях;

б) их своеобразие состоит и в том, что использование новшества здесь происходит без промежуточных стадий их материализации (коммерциализации);

в) при разработке и внедрении они не требуют вложения больших денежных ресурсов, однако требуют большего напряжения при их обосновании и реализации, так как всегда затрагивают интересы людей;

г) нетехнологические инновации не патентуются, хотя являются рыночным товаром, используемым в коммерческих банках, консультационных фирмах, школах бизнеса, учебных центрах, ассоциациях предпринимателей и т.п.

При этом, как и в реальном секторе экономики, теоретико-методологические основы формирования и реализации нетехнологических инноваций базируются на использовании следующих научных принципов:

а) системности – кредитная организация рассматривается как система, имеющая вход, выход, совокупность взаимосвязанных элементов, связь с внешней и внутренней средой через обратную связь;

6 Викулов, В.С. Инновационная деятельность кредитных организаций /Менеджмент в России и за рубежом.

№1/2008.www.dis.ru

11

б) комплексности - учета одновременно экономических, организационных, социальных, рыночных и других факторов, оказывающих прямое или косвенное влияние на активы коммерческих банков;

в) ситуационности - характеризующейся концентрацией внимания специалистов отдела стратегического развития и управления коммерческих банков на использовании современных методов и инструментов управления при внедрении стратегий эволюционного или революционного плана;

г) информационности – принцип использования современных IT – технологий в процессе формирования и реализации инновационной политики.

Важно отметить, что в научной литературе нетехнологические инновации даже не структурированы, не объединены в «портфель инновационных инструментов», что крайне важно при формировании и выборе наиболее привлекательных стратегий инновационного развития кредитных организаций для разных сегментов рынка в условиях их модернизации.

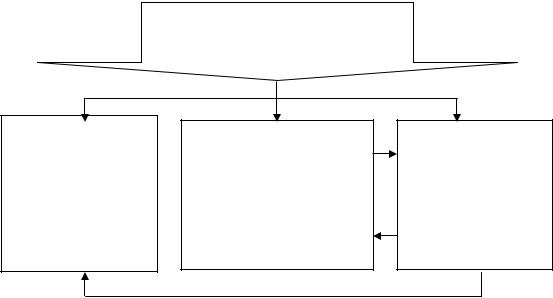

Исходя из этого, автором предложена концептуальная модель формирования инновационной политики кредитных организаций при реализации стратегий эволюционного и революционного типа (рисунок 1).

Концептуальная модель формирования инновационной политики кредитных организаций, базирующейся на нетехнологи-

ческих инновациях

Комплексный прогноз развития секторов экономики. Инвестиционные  стратегии. Развитие рыночной инфраструктуры. Стимулирование спроса на кредитные ресурсы. Принципы и функции

стратегии. Развитие рыночной инфраструктуры. Стимулирование спроса на кредитные ресурсы. Принципы и функции  инновационной политики коммерческих банков

инновационной политики коммерческих банков

Восстановление макроэкономического инновационного цикла (наука-инновации-экономика- соц. развитие) на основе использования в стратегиях комплекса нетехнологических инноваций. Процессы планирования, реализации и контроля за исполнением стратегий, сформированных на базе нетехнологических

Информационное, правовое и техническое обеспечение инновационной политики, преодоление внутренних и внешних вызовов, решение проблем роста доходов и прибыли за счет расширения маркетинговой среды комбанков

Рисунок 1 – Концептуальная модель формирования инновационной политики кредитных организаций для условий модернизации банковского сектора экономики

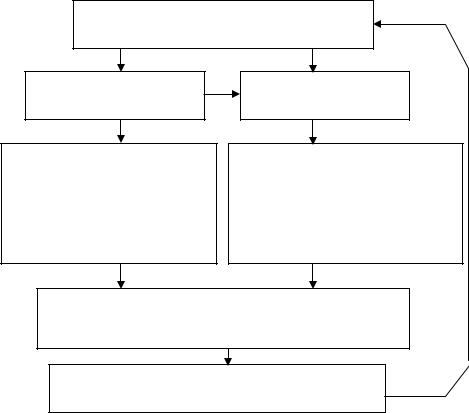

Для того, чтобы предложенная модель обеспечивала достижение поставленных целей, эффективно выполняла предназначенную роль для более активного перехода от эволюционного типа развития к инновационному (революционному) в диссертации предложен новый интегральный подход к выбору направлений инновационного развития кредитных организаций (рисунок 2).

Практика показывает, что ни эволюционный, ни радикальный (революционный) тип модернизации «поодиночке» не гарантируют получение результатов, необходимых для создания востребованного и качественного банковского продукта.

Необходима интеграция этих подходов с одновременным использованием современных методов и организационных моделей. Такая интеграция позволяет в «щадящем» режиме осуществить плавный переход от использования стратегий преимущественно эволюционного типа к стратегиям, базирующихся одновременно

12

на активах первого и второго уровней. Инновационные стратегии в этом случае могут включать в себя весь спектр инноваций как технологического, так и организационного и инвестиционного характера.

Направления стратегического инновационного развития кредитных организаций

Эволюционное развитие кредитной организации

Используемые ресурсы: активы первого уровня (исходные ресурсные преимущества; помощь государства; средства населения, межбанковские кредиты; финан-

совые средства; маркетинг)

Революционное развитие кредитной организации

Используемые ресурсы: активы первого и второго уровня (инновации организационно-управленческого характера; реинжинириг, процессноориентированное управление, бен-

чмаркинг, CRM технологи и др.)

Совокупный инновационный потенциал развития кредитной организации. Формирование инновационных стратегий на базе активов первого и второго уровней

Рост конкурентоспособности и эффективности функционирования кредитной организации

Рисунок 2 – Направления и формирование инновационных стратегий развития кредитных организаций в рамках предложенной модели

Формирование инновационных стратегий осуществляется в рамках сложившейся законодательно-правовой среды, воспроизводственного спроса на банковские услуги и использования стимулирующих спрос механизмов маркетинга.

2. Раскрыта зависимость результатов функционирования кредитных организаций от факторов конкуренции. Предложена модель формирования и более эффективного использования активов конкуренции первого и второго уровней. Предложена типология инновационных инструментов для реализации нетехнологических инноваций.

Системные преобразования, реализуемые на основе организационноэкономических (нетехнологических) инноваций, неоднородны как по составу, так и характеру их влияния на конечные результаты функционирования кредитных организаций. В этой связи важно вскрыть взаимосвязи процессов управления с системными преобразованиями кредитных организаций, выявить и классифицировать те инновационные инструменты, с помощью которых можно получать конкурентные преимущества в долгосрочном периоде. Необходимость проведения таких преобразований для отечественных кредитных организаций убедительно показана на примере реструктуризации коммерческих банков экономически развитых государств, где за счет активов первого уровня формируется всего 10-15 % их прибыли. Остальные 85-90 % бюджета европейских стран, Америки и Японии и сейчас форми-

13

руется только за счет активного использования в стратегиях развития нетехнологических инноваций. В России наблюдается противоположная ситуация, когда 80% прибыли формируется за счет модернизации исходных (первоначально наделенных) активов7.

В диссертации, на основе выполненного нами анализа отечественного и зарубежного опыта использования нетехнологических инноваций в банковском секторе экономики, автором были выявлены, классифицированы и объединены в «Портфель инновационных инструментов» комплекс нетехнологических (управленческих) инноваций, выступающих, по мнению автора, в качестве определяющих компонент стратегического потенциала конкуренции кредитных организаций (таблица

2).

Таблица 2 – |

Портфель инновационных инструментов для реализации комплекса нетехнологических инно- |

||||||||||||||

ваций в стратегиях развития банков |

|

|

|

|

|

|

|

|

|||||||

Груп |

Определяю- |

Включаемые в |

Краткая характери- |

Цели и объекты банковского менедж- |

|||||||||||

па |

щий иннова- |

группу инноваци- |

|

|

стика |

|

|

мента |

|

||||||

|

ционный ин- |

онные инстру- |

|

|

|

|

|

|

|

||||||

|

струмент |

|

|

менты |

|

|

|

|

|

|

|

||||

1 |

Стратегиче- |

|

Стратегии |

роста; |

Определение |

стату- |

Управление инновациями; корпора- |

||||||||

|

ское |

плани- |

управление |

зна- |

са бизнеса и на- |

тивное управление интеллектуальным |

|||||||||

|

рование |

и |

ниями; |

|

команды |

правлений |

распре- |

капиталом; прорывные технологии; |

|||||||

|

управление |

|

слияния; |

миссия |

деления ограничен- |

фонды развития; управление стоимо- |

|||||||||

|

инновацион- |

|

и видение; клю- |

ных ресурсов; спо- |

стью; трансформация стратегических |

||||||||||

|

ным |

развити- |

чевые |

компетен- |

собность к |

оценке |

целей; сценарное планирование; клю- |

||||||||

|

ем кредитных |

ции; |

|

венчурное |

альтернатив |

повы- |

чевые компетенции; совместная дея- |

||||||||

|

организаций |

|

финансирование |

шения акционерной |

тельность; реальные опционы; расчет |

||||||||||

|

|

|

|

|

|

|

|

|

стоимости |

|

|

ROA, ROI; прямые инвестиции |

|||

2 |

Реинжини- |

|

Современные ме- |

Радикальные |

|

изме- |

Реорганизация бизнес-процессов; раз- |

||||||||

|

ринг |

бизнес- |

тоды |

и |

инстру- |

нения |

в ключевых |

укрупнение структур; сокращение за- |

|||||||

|

процессов |

|

менты |

|

менедж- |

бизнес-процессах |

трат времени на процедуры; горизон- |

||||||||

|

|

|

|

мента |

|

|

|

|

|

|

|

|

тальная организация |

|

|

3 |

Процессно- |

|

Бенчмаркинг; |

Синхронизация |

Управление затратами; конкурентный |

||||||||||

|

ориентиро- |

|

сбалансированная |

усилий |

нескольких |

анализ; управление по целям; оплата |

|||||||||

|

ванное |

|

система |

|

показате- |

сторон |

и организа- |

по результатам; разработка стратеги- |

|||||||

|

управление |

|

лей |

эффективно- |

ция денежных пото- |

ческого баланса; управление ресурса- |

|||||||||

|

|

|

|

сти деятельности; |

ков; |

непрерывный |

ми; управление затратами; анализ це- |

||||||||

|

|

|

|

банковская |

логи- |

обмен |

информаци- |

почки создания ценностей; электрон- |

|||||||

|

|

|

|

стика; управление |

ей, ресурсами, услу- |

ная коммерция; интеграция участников |

|||||||||

|

|

|

|

жизненным |

цик- |

гами; |

распределе- |

опроса; организация внутренних про- |

|||||||

|

|

|

|

лом |

|

|

|

|

ние |

ответственно- |

цессов; анализ рентабельности клиен- |

||||

|

|

|

|

|

|

|

|

|

сти |

по |

исполните- |

тов |

|

||

|

|

|

|

|

|

|

|

|

лям |

|

|

|

|

|

|

4 |

Управление |

|

Прямой |

|

|

марке- |

Сбор |

информации |

Деловое сотрудничество; |

удержание |

|||||

|

отношениями |

тинг; |

электронное |

для |

лучшего |

пони- |

клиентов; сегментация |

клиентов; |

|||||||

|

(CRM- |

|

сотрудничество |

мания клиентов |

управление деятельностью |

|

|||||||||

|

технологии) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Тотальное |

|

ГОСТ |

|

Р |

ИСО |

Подчинение |

требо- |

Команды по качеству; управление че- |

||||||

|

управление |

|

9001-2008 |

|

ваниям |

клиентов; |

рез контроль процессов |

управления |

|||||||

|

качеством |

|

|

|

|

|

|

контроль качества |

качеством |

|

|||||

|

TQM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Управление |

|

Методы |

|

|

функ- |

Распределение |

от- |

Центры ответственности; центры при- |

||||||

|

бизнес- |

|

ционального |

ветственности |

|

были |

|

||||||||

|

единицами |

|

управления |

|

|

|

|

|

|

|

|

||||

7 Моргунова Е. Лифт не работает! //Газета научного сообщества «Поиск» [Электронная версия]. Режим доступа http://poisknews.ru/2008/11/2б/lift/nerabotaet.html

14

Предложенная выше классификация и портфель нетехнологических инструментов, рекомендуемых для модернизации управления, могут быть рекомендованы кредитным организациям для формирования современной инновационной политики.

При этом инновационный потенциал кредитной организации рекомендуется рассчитывать как результат суммирования инновационных мощностей организаци- онно-управленческого и технологического характера (активов первого и второго уровней). Такая интеграция инновационных активов конкуренции разных уровней существенно усиливает и ускоряет процесс управленческого воздействия коммерческих банков на потенциальные потребительские предпочтения клиентов соответствующих рыночных сегментов (рисунок 3).

Организационноэкономический инновационный потенциал банка (СПоэп)

|

|

|

|

|

|

Реинжиниринг; про- |

|

|

|

|

|

|

|

|

|

|

цессное управление; |

|

|

|

|

|

|

|

|

|

|

бенчмаркинг; аутсор- |

Активы II-го уровня |

|||

Активы первого |

|

|

синг; команды слияния. |

|||||||

|

|

|

|

|

|

|

||||

уровня (СПтп) |

|

|

|

|

|

|

|

|

||

ΣСПб |

|

|

Потенциал персонала банка |

|||||||

|

|

|

|

|

||||||

|

|

|

пред- |

|

|

(СП п) |

|

|

|

|

|

|

|

приятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активы I-го уровня |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рынок |

|

|

Факторы внешней среды |

|

|

|

||

|

банковских услуг |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3 – Модель формирования организационно-экономической компоненты инновационного потенциала коммерческого банка на основе интеграции активов первого и второго уровней

Здесь: ΣСПб = СПтп + СПоэп + СПп- совокупный стратегический инновационный организа- ционно-экономический потенциал кредитной организации;

СПтп – текущий потенциал кредитной организации (финансы, менеджмент, маркетинг, персонал, затраты);

СПоэп – стратегический производительный потенциал кредитной организации (взаимодействие с внешней средой, инвестиции, рыночная инновационность, реинжиниринг, культура работы с интеллектуальной собственностью и др.);

СП п– стратегический потенциал (креативность) персонала;

3. Разработана модель комплексного использования активов первого и второго уровней, учитывающая реальную ситуацию на конкурентных рынках.

Активизация конкуренции, продолжающийся финансовый кризис диктуют необходимость более активного использования имеющихся интеллектуальных ресурсов кредитных организаций. Погоня за прибылью в этих условиях не всегда оправдана и не всегда является первостепенной задачей руководства коммерческих банков. В кризисной ситуации на первый план по актуальности чаще выходят нефинансовые цели (и, в частности, рост маркетинговой среды), которые можно достичь, используя интеграцию факторов конкуренции разных уровней, внедряя одновременно и инструментарий нетехнологических инноваций.

Для достижения этих целей, оценки уровня использования накопленного инновационного потенциала коммерческих банков, автором предложены математиче-

15

ская модель и соответствующая информационная база для численного мониторинга эффективности внедрения стратегий на этапе прогнозирования экономик и наработки возможных мер по преодолению будущих вызовов внешней и внутренней среды.

Суть предложенной модели заключается в следующем. В зависимости от складывающейся ситуации в экономике аналитиками кредитной организации формируется комплексная матрица наиболее привлекательных факторов конкуренции первого и второго уровней. Факторы выбираются в зависимости от типа экономик: кризисная, развивающаяся, стабильная (таблица 3).

Таблица 3 – Матрица инновационных активов конкуренции первого и второго уровней, на основе которых формируются инновационные стратегии развития кредитных организаций (версия автора)

Уровень конку- |

|

|

|

|

Формула успеха |

|

|

Фактор, формирующий |

|

использования |

|||

рентных преиму- |

|

Измеритель в баллах |

||||

стратегический потенциал |

стратегического |

|||||

ществ |

|

|||||

|

|

|

|

потенциала |

||

|

|

|

|

|

||

|

1. Ф1. Производственная |

1.1. Материальные ресурсы и бан- |

|

|||

|

компонента |

ковские технологии |

|

|||

|

|

|

|

1.2.Внутренняя нормативная база |

|

|

|

|

|

|

1.3.Поизводство банковского про- |

|

|

|

|

|

|

дукта |

|

|

|

|

|

|

1.4. Система продаж и сервиса |

|

|

|

2. Ф2. Финансовая компо- |

2.1. Структура финансовых потоков |

|

|||

|

нента |

|

2.2. Ресурсная составляющая |

Успех = эффек- |

||

|

|

|

|

2.3. Инвестиционная составляющая |

||

|

|

|

|

тивное производ- |

||

|

|

|

|

2.4. Управление финансовыми пото- |

||

|

|

|

|

ками |

ство банковского |

|

|

|

|

|

продукта + кон- |

||

Активы I-го уров- |

3.Ф3. |

Маркетинг |

3.1. Конъюнктура рынка |

|||

куренция |

||||||

|

|

|

3.2. Выбор целевых сегментов |

|||

ня |

|

|

|

|

||

|

|

|

3.3. Активность использования ме- |

|

||

|

|

|

|

|

||

|

|

|

|

тодов продвижения |

|

|

|

4.Ф4. |

Организационная |

4.1. Организационная структура |

|

||

|

компонента кредитной |

4.2. Бизнес-среда |

|

|||

|

организации |

4.3. Иерархия подчинения |

|

|||

|

|

|

|

4.4.Система информации и |

|

|

|

|

|

|

уровень банковских технологий |

|

|

|

1.Ф5. Взаимодействие с |

1.1. Уровень авторитета высшего |

|

|||

|

внешней средой |

руководства кредитной организации |

|

|||

|

|

|

|

1.2. Уровень участия кредитной ор- |

|

|

|

|

|

|

ганизации в стратегиях достижения |

|

|

|

|

|

|

региональных целей |

|

|

|

|

|

|

1.3. Частота получения ресурсов от |

|

|

|

|

|

|

государства и других инвесторов |

|

|

|

|

|

|

1.4. Частота реструктуризации кре- |

Успех = партнер- |

|

Активы II-го уров- |

|

|

|

дитной организации |

ство в бизнесе + |

|

2. |

Ф6. |

Уровень рыночной |

2.1. Доля инвестиций, направленных |

предвидение по- |

||

ня (выбирается |

||||||

инновационности фактора |

на внедрение инноваций |

требностей + |

||||

определяющий |

||||||

|

|

|

2.2. Рост рыночной доли организа- |

инновационность |

||

комплекс инстру- |

|

|

|

|||

|

|

|

ции региональном аспекте |

(креативность) |

||

ментов из порт- |

|

|

|

|||

|

|

|

2.3. Уровень диверсификации бан- |

персонала кре- |

||

феля нетехнологи- |

|

|

|

|||

|

|

|

ковских услуг |

дитной организа- |

||

ческих инноваций) |

|

|

|

|||

3.Ф7. |

Скорость обновле- |

3.1. Доля затрат на инновации |

ции |

|||

|

||||||

|

ния IP-технологий |

3.2. Доля затрат на НИР |

|

|||

|

|

|

|

3.3. Затраты на IP-технологии |

|

|

|

4. Ф8. Культура работы с |

4.1. Доля затрат на приобретение |

|

|||

|

объектами интеллектуаль- |

прав на объекты интеллектуальной |

|

|||

|

ной собственности, уси- |

собственности |

|

|||

|

ление своих конкурентных |

4.2. Наличие ноу-хау |

|

|||

|

преимуществ |

4.3. Наличие торговой марки |

|

|||

16

Для активов конкуренции первого уровня рекомендуется включать комплекс факторов конкуренции технологического характера (Ф1); финансового управления (Ф2); маркетинга (Ф3); производства (Ф4). Эти факторы обеспечивают достижение успеха за счет активов первого уровня по формуле: эффективное производство и реализация банковского продукта плюс конкуренция.

Активы конкуренции второго уровня формируются из факторов конкуренции, обеспечивающих комплекс мероприятий по взаимодействию с внешней средой (Ф5); внедрению инновационных банковских продуктов (Ф6); скорости обновления IP-технологий (Ф7); культуры работы с объектами интеллектуальной собственности (Ф8). Совокупность реализации этих факторов, по мнению автора диссертации, формируют инструментарий управления тенденциями конкурентоспособности кредитной организации по формуле: партнерство с внешней средой плюс предвидение потребностей потенциальных клиентов банка в инновационных продуктах.

Оценку эффективности использования расчетного инновационного потенциала кредитной организации в этом случае рекомендуется производить на основе расчета интегрального показателя по формуле:

|

n |

|

|

|

К = |

∑ аi |

* bi |

|

|

i=1 |

|

*100% |

(1) |

|

n |

|

|||

∑ ai * bmax i=1

где: Ксп- интегральный показатель успешности функционирования кредитной организации, характеризующий степень полезного использования ее инновационного потенциала, баллы;

а, - уровень приоритета в использовании конкретного комплекса инноваций, включенных в свой потенциал лидерами рынка, баллы;

b,- экспертная оценка степени реализуемости фактически включенного комплекса нетехнологических (управленческих) инноваций для конкретной кредитной организации и конкретного рыночного сегмента , баллы;

bmax- максимально возможная оценка степени реализуемости комплекса инноваций, включенных в инновационные стратегии развития конкретной кредитной организации, баллы.

В таблице 4 в качестве примера показана технология расчета интегрального показателя «К» на примере исходных данных НВ-банка, одного из среднего по величине региональных банков Нижегородской области.

Формула (1) позволяет сочетать креативность и стратегические амбиции (мотивацию) управленческого персонала кредитной организации посредством использования процессного подхода при реализации инновационных стратегий.

Из таблицы 4 видно, что интегральный показатель эффективности использования факторов конкуренции первого и второго уровней в данном случае не превосходит 31%, при условии, что высокий уровень конкуренции достигается, когда интегральный показатель оказывается выше 45%.

Предложенная методика по сравнению с чисто экспертным подходом имеет ряд достоинств, поскольку она позволяет экспертно и качественно сформированный набор активов конкуренции и их последующее влияние на результаты функционирования банков перевести на язык количественных измерений, т.е. рассчитать в числе интегральный показатель их успеха в конкуренции (таблица 4).

В этом случае для специалистов отдела стратегического развития и управления кредитной организации появляются реальные возможности уже на стадии предпроектных разработок формировать и выбирать варианты инновационных стратегий для разных условий и сегментов рынка.

17

Таблица 4 – Технология расчета интегрального показателя эффективности внедрения инновационных стратегий, использующих резервы нетехнологических инноваций (пример условный, показан для иллюстрации эффективности использования активов первого и второго уровней .Рассчитан на условия 2013 г), %

|

|

|

Степень реа- |

|

|

|

|

|

Инте- |

||

|

Факто- |

Уро- |

лизации в |

|

|

|

|

|

|||

|

|

|

|

|

|

гральная |

|||||

Акти- |

ры кон- |

вень |

краткосроч- |

Интегральная |

Максимально воз- |

Эффек- |

|||||

курен- |

оценка |

||||||||||

вы |

ции, |

при- |

ном периоде |

оценка |

можная оценка |

тивность |

исполь- |

||||

конку- |

орите- |

(от 1 до 5 |

|

|

|

|

исполь- |

||||

рен- |

вклю- |

та фак- |

баллов) |

|

|

|

|

зования |

зования |

||

ченные |

|

|

|

|

активов |

||||||

ции |

тора |

|

|

оцен- |

|

|

итог |

активов |

|||

в стра- |

оцен |

max |

итог |

оценка |

конкурен- |

||||||

|

тегии |

(а) |

ка b |

bmax |

ка |

Σa*b |

а * bmax |

Σa |

|

ции, (%) |

|

|

|

|

a*b |

*bmax |

|

||||||

Акти- |

Ф 1 |

6 |

2 |

5 |

12 |

|

30 |

|

45/125= |

|

|

Ф 2 |

7 |

3 |

5 |

21 |

|

35 |

|

|

|||

вы I-го |

45 |

125 |

0,36*100 |

|

|||||||

Ф 3 |

6 |

1 |

5 |

6 |

30 |

|

|||||

уровня |

|

|

= 40% |

|

|||||||

Ф 4 |

6 |

1 |

5 |

6 |

|

30 |

|

Ксп = |

|||

|

|

|

|

||||||||

|

Ф 1 |

6 |

2 |

5 |

12 |

|

30 |

|

|

(45+125)/ |

|

Акти- |

Ф 2 |

7 |

3 |

5 |

21 |

|

35 |

|

|

(186+360) |

|

Ф 3 |

6 |

1 |

5 |

6 |

|

30 |

|

186/360 |

= |

||

вы I и |

|

|

|||||||||

Ф 4 |

6 |

1 |

5 |

6 |

|

30 |

|

= |

0,31*100= |

||

II-го |

186 |

360 |

|||||||||

Ф 5 |

14 |

3 |

5 |

42 |

70 |

0,52*100 |

31% |

||||

уров- |

|

|

|||||||||

Ф 6 |

13 |

3 |

5 |

39 |

|

65 |

|

=52% |

|

||

ней |

|

|

|

||||||||

Ф 7 |

11 |

3 |

5 |

33 |

|

55 |

|

|

|

||

|

|

|

|

|

|||||||

|

Ф 8 |

9 |

3 |

5 |

27 |

|

45 |

|

|

|

|

4. Предложена методика мониторинга за реализацией комплекса инновационных стратегий, включенных в план развития кредитной организации.

Стратегическое управление инновационным развитием кредитных организаций осуществляется через планирование и реализацию инновационных стратегий, обеспечивающих жесткое соблюдение денежных лимитов на их выполнение. Во многих случаях это требование является одним из критериев, позволяющих решить вопрос о целесообразности запуска той или иной инновационной стратегии в процесс их реализации на запланированных объектах мониторинга. Здесь использован термин «планирование» применительно к процессу предварительного обоснования целесообразности запуска инновационных стратегий на рынки кредитования и подготовки на этой основе неких планов-графиков их реализации.

Необходимость в корректировке сроков выполнения план-графиков обусловлена жестко определенными бюджетами, выделяемыми на реализацию той или иной инновационной стратегии. Стратегия считается реализованной эффективно, если она укладывается в установленные лимиты затрат или дает обоснованные прогнозы о любых отклонениях в расходах от утвержденного плана-графика. Чтобы удовлетворить этим требованиям, модель должна учитывать сведения как о ходе реализации выбранных стратегий, так и о текущих затратах на их выполнение. Для решения этой задачи в диссертации предложена математическая модель, позволяющая обеспечить эти условия в реальном масштабе времени.

Суть предложенной модели, позволяющей корректировать план-графики реализации выбранных инновационных стратегий, заключается в следующем.

Пусть для i-го периода времени запланирован для реализации набор инновационных стратегий, включенных в план-график. Пусть далее известны условия реализации этих стратегий на конкретных рыночных сегментах конкретной кредитной организации и, в частности:

18

t – известен расчетный период времени, запланированный на реализацию комплекса инновационных стратегий (i=1,2, ..., n);

E*t – известны запланированные бюджеты затрат на реализацию комплекса инновационных стратегий (i=1,2, ...,n), попавших в рабочие план-графики в интервале времени t, руб.;

Еt – фактические затраты на реализацию комплекса инновационных стратегий (i=1,2, ..., n) в рублях к концу прогнозного интервала времени t, руб.;

Et – возможная величина отклонения по затратам, выявленная в результате мониторинга реализуемого план-графика в расчетном интервале t:

Et = E*t - Et, |

(2) |

φt– суммарный фактический объем реализации комплекса инновационных стратегий (i=1,2, ..., n) к концу интервала времени t, руб.;

φ*t– прогнозируемый суммарный объем выполнения комплекса инновационных стратегий (i=1,2, ..., n) к концу интервала времени t, руб.;

Δφt – зафиксированное аналитиками отклонение объема выполненных работ по реализации комплекса инновационных стратегий для интервала времени t, руб.:

Δφt= φt- φ*t, |

(3) |

С*t - величина планируемых общих затрат для фактически выполненного планграфика реализации всего комплекса инновационных стратегий к концу интервала времени t, руб.;

Ct – отклонение этих затрат для уже реализованного комплекса инновацион-

ных стратегий в интервале времени t, руб.: |

|

Ct = С*t – E t. |

(4) |

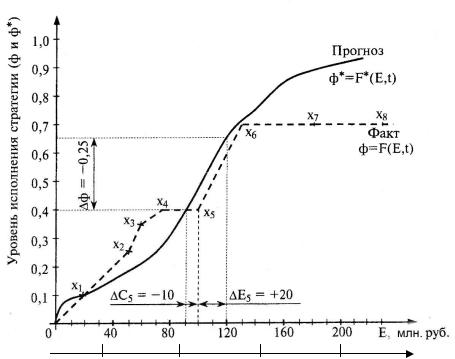

Предложенная модель графически иллюстрирована на рисунке 4. |

|

2010 |

2011 |

2012 |

2013 |

t, год |

Рисунок 4 – Графическая модель контроля за исполнением плана-графика реализации комплекса инновационных стратегий кредитной организации

19

Предположим, что объем реализованных инновационных стратегий развития измеряется в процентах завершенных стратегий. Тогда величина φ*t = F(E*, t) представляет собой прогноз расхода лимита денежных ресурсов, запланированных

вплан-графике для каждой из стратегий в интервале t.

Вдиссертации показана процедура реализации предложенной методики на кон-

кретном примере, где Х1,Х2 … Х8 – затраты денежных средств на реализацию очередного этапа план-графика, млн.руб.

Здесь величина φ*t – есть прогнозируемое накопленное значение или прогнозный суммарный объем работ по реализации инновационного план-графика, причем φ*t является функцией бюджета. Если t последовательно принимает значения от 1 до n, то можно построить траекторию φt= F(E, t) таким образом, что (E - F*) будет представлять собой информационно-контролирующую систему типа затратырезультаты (см. рис.4).

Иными словами мы получаем ряд сопоставимых разностей между значениями функций, отражающих зависимость реализованных и прогнозируемых затрат от объема выполненных работ, включенных в план-график. Отсюда мы получаем механизм для оценки: 1) - текущего состояния задания по выполнению инновационного план-графика реализации стратегий и 2) - принятию скорректированных решений на следующий этап, если в этом будет необходимость.

Предложенная методика позволяет аналитику отдела стратегического управления и развития кредитной организации фиксировать возможные отклонения в тех случаях, когда они имеют место, устанавливать причины отклонения от принятого план-графика, определять, какие управляющие действия необходимо предпринять в рамках коррекции достигнутого на следующем этапе.

5. Разработан и реализован ряд инновационных стратегий развития группы кредитных организаций, базирующихся на внедрении нетехнологических инноваций и функционирующих в Приволжском Федеральном округе.

Предложенные выше концепция, методические подходы и рекомендации по модернизации банковской сферы экономики автором апробированы на примере реализации инновационных стратегий для группы компаний ЗАО «НВ-банк» Приволжского Федерального округа. Расчеты выполнены на условия 2013 г. Центральный офис банка находится в г. Н.Новгороде. В настоящее время ЗАО «НВбанк» имеет сеть своих филиалов за пределами Нижегородского региона во Владимирской, Ивановской и Ярославской областях.

В процессе работы над формированием инновационных стратегий выяснилось, что наибольший интерес для руководства группы компаний ЗАО «НВ-банк» представляют те из них, которые:

а) позволяют дополнительно расшить маркетинговую среду; б) банковские продукты содержат в себе нетехнологические (управленческие)

инновации, включенные в «портфель инновационных инструментов» ЗАО «НВбанк»;

в) в целях мотивации персонала кредитной организации при реализации предложенных инновационных стратегий можно было бы использовать процессный подход.

Учитывая эти рекомендации, в предложенных стратегиях автор максимально учитывал конкурентные преимущества первого и второго уровней, а смоделированные им стратегии понятны исполнительной дирекции. Стратегии не требовали больших инвестиций, их можно было просчитать, экономически оценить, привле-

20