4481

.pdfиспользованием имущественных прав на данную интеллектуальную собственность, поскольку от цели оценки зависят: вид стоимости, методы и процедуры оценки стоимости объектов интеллектуальной собственности.

объекты

интелле

ктуальн

ой

собстве

нности

Литерату |

Исполните |

Изобрете |

Научные |

Промышл |

рные, |

льская |

ния во |

открытия |

енные |

художест |

деятельнос |

всех |

|

образцы |

венные и |

ть |

областях |

|

|

артистов, |

|

|

||

человечес |

|

|

||

научные |

звукозапис |

|

|

|

произвед |

ь, радио и |

кой |

|

|

деятельно |

|

|

||

ения |

телевизион |

|

|

|

ные |

сти |

|

|

|

|

|

|

||

|

передачи |

|

|

|

Товарные знаки, знаки обслуживан ия, фирменные наименован ия и коммерческ ие обозначения

Защита

против

недобросо

вестной

конкурен

ции

Все другие права, относящиеся к интеллектуаль ной деятельности

в

производствен ной, научной, литературной

и

художественн ой областях

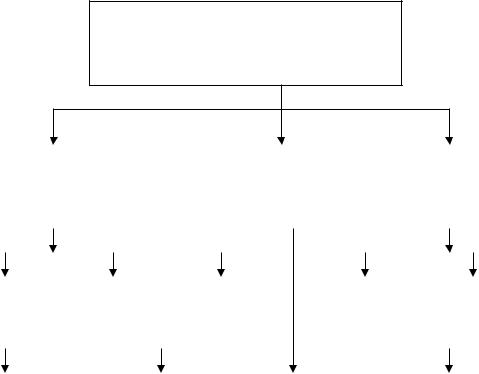

Рис.1. Основные объекты интеллектуальной собственности, определенные Всемирной организацией интеллектуальной собственности

Типовыми целями оценки стоимости объектов интеллектуальной собственности являются: уменьшение налога на прибыль; регулирование объема амортизационных отчислений и создание фондов на приобретение новых объектов интеллектуальной собственности; увеличение рыночной стоимости предприятия; определение размера доли при вкладе в уставный капитал в форме объектов интеллектуальной собственности; обеспечение учета всех активов предприятия; оптимизация соотношения активов; определение стоимости объектов интеллектуальной собственно при их купле-продаже; определение размеров ущерба или компенсации по поводу незаконного использования объектов интеллектуальной собственности; учет стоимости объектов интеллектуальной собственности при реорганизации, ликвидации или банкротстве предприятия.

Основные принципы оценки стоимости объектов интеллектуальной собственности приведены в табл.1.

11

Таблица 1 Основные принципы оценки стоимости объектов интеллектуальной

собственности (ОИС)

Группа |

|

Состав |

|

Характеристика принципов |

|

|

||

принципов |

|

принципов |

|

|

|

|

|

|

Принципы, |

|

Принцип |

|

Чем больше ОИС способен удовлетворять потребности собственника, |

||||

основанные |

на |

полезности |

|

тем выше его стоимость |

|

|

|

|

представлениях |

Принцип |

|

Максимальная стоимость ОИС определяется наименьшей ценой, по |

|||||

собственника |

|

замещения |

|

которой может быть приобретен другой объект с эквивалентной |

||||

|

|

|

|

полезностью |

|

|

|

|

|

|

Принцип |

|

Рассмотрение полезности любого ОИС с позиций того, во сколько |

||||

|

|

ожидания |

|

сегодня оцениваются прогнозируемые будущие выгоды, включая |

||||

|

|

(предвидения) |

|

величину, качество и продолжительность ожидаемых будущих |

||||

|

|

|

|

доходов |

|

|

|

|

Принципы, |

|

Принцип вклада |

Включение любого дополнительного ОИС в систему ОИС считается |

|||||

связанные |

с |

|

|

экономическим целесообразным, если получаемый прирост стоимости |

||||

эксплуатацией |

|

|

системы ОИС больше затрат на приобретение дополнительного ОИС |

|||||

собственности |

Принцип |

|

Оценка чистого дохода от использования ОИС, после того как |

|||||

|

|

остаточной |

|

оплачены расходы на эксплуатацию капитала, рабочую силу, |

||||

|

|

продуктивности |

менеджмент (то есть тех факторов, которые должны быть оплачены из |

|||||

|

|

|

|

доходов, создаваемым ОИС) |

|

|

|

|

|

|

Принцип |

|

По мере добавления ресурсов к основным факторам производства |

||||

|

|

предельной |

|

ОИС чистая отдача имеет тенденцию увеличиваться быстрее темпа |

||||

|

|

производительнос |

роста затрат. Однако по достижении определенного уровня отдача от |

|||||

|

|

ти |

|

ОИС хотя и растет, но уже замедляющимися темпами. В свою очередь |

||||

|

|

|

|

это замедление может привести к тому, что темп роста отдачи при |

||||

|

|

|

|

добавлении ресурсов будет медленнее, чем темп роста затрат на |

||||

|

|

|

|

добавленные ресурсы. |

|

|

|

|

|

|

Принцип сбалан- |

Максимальный доход от ОИС можно получить при соблюдении |

|||||

|

|

сированности |

|

оптимальных величин факторов производства |

|

|

||

Принципы, |

|

Принцип |

|

Если ОИС соответствует рыночным стандартам, характерным для |

||||

обусловленные |

соответствия |

|

конкретных условий места и времени, то цена на него будет |

|||||

действием |

|

|

|

колебаться вокруг среднерыночного значения. Если же ОИС по своим |

||||

рыночной |

|

|

|

характеристикам не соответствует требованиям рынка, то это |

||||

среды |

|

|

|

выражается в более низкой, чем среднерыночная, оценке его |

||||

|

|

|

|

стоимости (недооценка ОИС) |

|

|

|

|

|

|

Принцип |

|

Если ОИС характеризуется излишними для данных рыночных |

||||

|

|

прогрессии |

и |

условий улучшениями, то такие улучшения не принесут ожидаемого |

||||

|

|

регрессии |

|

эффекта, а ОИС будет недооценен рынком на фоне вкладываемых в |

||||

|

|

|

|

него средств (принцип регрессии). Принцип прогрессии означает, что |

||||

|

|

|

|

затраты на ОИС невелики на фоне роста его рыночной стоимости |

||||

|

|

Принцип |

|

При обострении конкурентной борьбы прогнозируется либо прямое |

||||

|

|

конкуренции |

|

уменьшение доходов, либо увеличение риска получения ожидаемого |

||||

|

|

|

|

дохода. В обоих случаях оцениваемая рыночная стоимость ОИС |

||||

|

|

|

|

уменьшится |

|

|

|

|

|

|

Принцип |

|

Стоимость ОИС определяется не только внутренними факторами, но и |

||||

|

|

зависимости |

от |

внешними факторами как микроэкономического, |

так и |

|||

|

|

внешней среды |

|

макроэкономического |

уровня |

(рыночной |

конкуренцией, |

|

|

|

|

|

политической, экономической и социальной стабильностью в стране и |

||||

|

|

|

|

др.) |

|

|

|

|

|

|

Принцип |

|

Изменение рыночной конъюнктуры влечет за собой изменение уровня |

||||

|

|

изменения |

|

цен, а с ними и изменение стоимости ОИС. Поэтому оценка рыночной |

||||

|

|

стоимости |

|

стоимости ОИС должна осуществляться на определенный момент |

||||

|

|

|

|

времени (определенную дату) |

|

|

|

|

|

|

Принцип |

|

Использование ОИС, при котором его собственнику обеспечивается |

||||

|

|

наилучшего |

и |

максимальная рыночная стоимость ОИС, включая разделение или |

||||

|

|

наиболее |

|

объединение ОИС в тех случаях, когда общая стоимость вновь |

||||

|

|

эффективного |

|

созданных объектов становится выше по сравнению с исходной |

||||

|

|

использования |

|

|

|

|

|

|

12

2. Исследования тенденций развития методов оценки объектов интеллектуальной собственности показали, что в условиях ускорения научно-технического прогресса и формирования экономики знаний как самостоятельной сферы экономики увеличивается рыночная доля объектов интеллектуальной собственности, сопровождающаяся развитием методов их оценки по следующим направлениям.

Во-первых, получают дальнейшее развитие традиционные методы стоимости объектов интеллектуальной собственности, включая:

-метод сравнения продаж, в соответствии с которым рыночная стоимость объекта интеллектуальной собственности определяется как соответствующим образом усредненная и скорректированная цена сделок купли-продажи, заключенных на рынке ОИС, которые являются однородными по отношению к оцениваемому объекту;

-доходный метод, предусматривающий оценку суммарного дохода, приведенного к текущей стоимости методом дисконтирования денежных потоков, который ожидается от объекта интеллектуальной собственности в будущем;

-затратный метод, в котором под стоимостью объекта интеллектуальной собственности понимается сумма затрат на его создание

ипродвижение на рынок.

Во-вторых, усиливается значимость направления, связанного с подготовкой исходных данных для оценки, базирующегося на анализе основных тенденций развития и ожидаемых темпов роста сегмента рынка рассматриваемых промышленных инноваций, включая:

-систематический анализ тенденций и перспектив развития ОИС в сфере промышленного производства на основе патентноинформационных, конъюнктурно-коммерческих маркетинговых исследований, использования методов технологического аудита и т.д.;

-выявление новых форм коммерциализации ОИС в сфере промышленного производства;

-определение перспективных подходов к оптимизации расходов на разработку, правовую охрану и защиту ОИС в сфере промышленного производства, патентования и т.п.

В-третьих, в соответствии с современными тенденциями соблюдения общественного интереса при создании и использовании ОИС, обозначенной, в частности, в "Стратегической программе создания, охраны и использования объектов интеллектуальной собственности" (Япония) и рекомендациях Совета Лондонского королевского общества "Сохранение науки открытой: влияние политики в сфере интеллектуальной собственности на поведение науки", возникают условия, обеспечивающие возможность использования информации о результатах интеллектуальной деятельности в научных целях. Это означает, что

коммерческие |

цели использования запатентованных результатов |

|||

интеллектуальной |

деятельности и |

действующая |

система |

охраны |

патентных прав |

не должны быть |

преградой для |

потока |

научной |

13

информации. Таким образом, оценка стоимости объектов интеллектуальной собственности обогащается дополнительной релевантной информацией, позволяющей осуществлять развитие соответствующих методов оценки.

В-четвертых, наблюдается усиление роли государства как участника отношений, связанных с созданием и практической реализацией существенной части ОИС в сфере промышленного производства, что обусловлено значимостью этих ОИС для развития экономики страны, обеспечения ее обороноспособности и национальной безопасности, с одной стороны, а, с другой стороны, затрудняет оценку стоимости ОИС в сфере промышленного производства в коммерческом обороте.

В-пятых, в условиях стремления России в ВТО методы оценки объектов интеллектуальной собственности все больше соответствуют международным тенденциям, нашедшим отражение, в частности, в заключенном в рамках ВТО «Соглашении по торговым аспектам прав интеллектуальной собственности» (ТРИПС).

3. Исследования проблем оценки стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства (включая оценку изобретений, компьютерного программного обеспечения, промышленных образцов, полезных моделей, фирменных наименований и наименований мест происхождения товара, ноу-хау как секретов производства; баз данных и топологий интегральных микросхем) показали, что ключевыми из них являются следующие.

Во-первых, оценка стоимости инновационного продукта, включающего интеллектуальную составляющую, как правило, производится применительно ко всему объекту в целом, что затрудняет оценку стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства.

Во-вторых, рассматривая в общем случае инновационный продукт как продукт, неотделимый от работника, продукт, неотделимый от фирмы, и продукт, отделимый от работника или фирмы, следует отметить, что только последний из них подразумевает оценку стоимости объекта интеллектуальной собственности. Такой подход в общем случае соответствует простой межфирменной и расширенной межфирменной форме инновационного процесса. Но это отнюдь не означает, что при внутрифирменном инновационном процессе (не предусматривающем куплю-продажу инновации) отсутствует стоимость инновационного продукта.

В-третьих, поскольку в основе создания любого инновационного продукта, подразумевающего последующее оформление прав на объект интеллектуальной собственности, лежит труд, то возникает проблема оценки добавленной стоимости, возникающей в результате овеществления интеллектуального труда при создании инновационной продукции. Фактически мы имеем дело с необходимостью развития трудовой теории ценности К.Маркса (включая концепцию двойственного характера труда –

14

редукции простого и сложного труда, концепцию прибавочной ценности), теории цены производства и универсальной макроэкономической модели К. Маркса, в которой совокупный общественный продукт определяется ценностью потребленных средств производства, ценностью рабочей силы и прибавочной ценностью.

В-четвертых, проблема оценки стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства обусловлена тем, что время жизни, а, следовательно, и срок полезного использования всего инновационного продукта и его интеллектуальной составляющей могут не совпадать, что также затрудняет процесс оценки.

Кроме перечисленных основных проблем оценки стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства, существуют и другие, среди которых проблема расчета ставки дисконтирования в ходе оценки объектов интеллектуальной собственности, учитывающая риски инвестирования в оцениваемый объект интеллектуальной собственности.

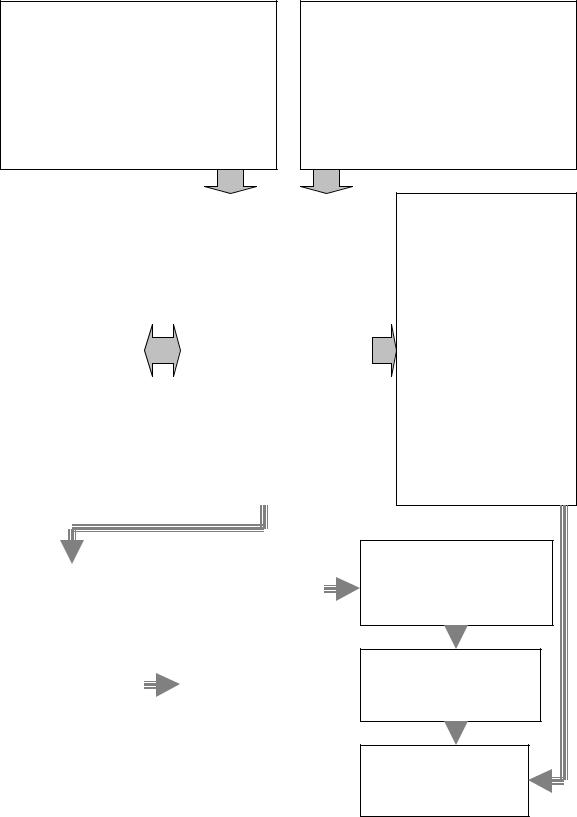

На основе выделения проблем оценки стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства в работе сформирован алгоритм их решения (рис.2), предусматривающий анализ особенностей оценки стоимости интеллектуальной составляющей инновационного продукта и направленный на формирование универсальной модели оценки.

Получение оценки стоимости интеллектуальной составляющей инновационного продукта, подтверждающей существенное влияние интеллектуального труда на величину добавленной стоимости и прибыли, призвано повысить практическую заинтересованность инвесторов в развитии инновационной деятельности в сфере промышленного производства.

4. При анализе особенностей оценки стоимости интеллектуальной составляющей инновационной продукции в сфере промышленного производства на первом этапе проведен анализ элементов интеллектуальной составляющей инновационного продукта в сфере промышленного производства как объекта оценки стоимости.

Традиционно в сфере промышленного производства принято выделять три стадии превращений интеллектуального капитала при создании инновационной продукции:

-превращение инвестиций в интеллектуальные элементы производительного капитала;

-трансформация интеллектуальных элементов капитала в интеллектуальную составляющую инновационной продукции;

-превращение инновационной продукции, в результате сделки купли-продажи, из товарной формы в денежную форму, обеспечивающее возможность дальнейшего инновационного развития хозяйствующего субъекта хозяйствования.

15

Анализ элементов интеллектуальной составляющей инновационного продукта в сфере промышленного производства как объекта оценки стоимости

Анализ внешних факторов, определяющих оценку стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства

Анализ внутренних факторов, определяющих оценку стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства

Анализа влияния интеллектуальной составляющей на потребительскую стоимость инновационного продукта в сфере промышленного производства

Формирование критериев оценки стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства

Разработка моделей |

|

Оценка рисков |

|

К |

оценки стоимости |

|

определения |

|

О |

интеллектуальной |

|

стоимости |

|

Р |

|

|

Р |

||

составляющей |

|

интеллектуально |

|

Е |

инновационного |

|

й составляющей |

|

К |

продукта в сфере |

|

инновационного |

|

Т |

|

|

И |

||

промышленного |

|

продукта в |

|

|

|

|

Р |

||

производства, |

|

сфере |

|

О |

адекватных возможным |

|

промышленного |

|

В |

ситуациям оценки |

|

производства |

|

К |

|

|

А |

Разработка методических рекомендаций по оценке стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства

Рис.2. Алгоритм решения проблем оценки стоимости интеллектуальной составляющей инновационного продукта в сфере промышленного производства

16

При этом применительно к инновационной продукции в сфере промышленного производства традиционно выделяют три группы объектов интеллектуальной собственности (рис.3).

Группы объектов интеллектуальной собственности в сфере промышленного производства

Объекты |

|

|

Объекты |

|

|

Объекты |

|

первой |

|

|

второй |

|

|

третьей |

|

группы |

|

|

группы |

|

|

группы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изобретения |

|

Полезные |

|

Промышлен |

|

Программы |

|

|

Базы |

|

|

|

|

модели |

|

ные образцы |

|

ЭВМ |

|

данных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фирменные |

|

Товарные знаки |

|

Знаки |

|

Наименования мест |

наименования |

|

|

|

обслуживания |

|

происхождения товаров |

|

|

|

|

|

||

|

|

|

|

|

|

|

Рис.3. Группы объектов интеллектуальной собственности в сфере промышленного производства

Таким образом, традиционно принято выделять девять (3*3) элементов интеллектуальной составляющей инновационной продукции в сфере промышленного производства по стадиям превращения интеллектуального капитала и группам объектов интеллектуальной собственности.

Однако детальный анализ изложенного традиционного подхода показывает, что выделение элементов интеллектуальной составляющей инновационного продукта в сфере промышленного производства как объекта оценки стоимости в нем практически отсутствует, поскольку оценка стоимости производится лишь на одной стадии превращений интеллектуального капитала применительно к одному из объектов интеллектуальной собственности.

В этой связи в работе предложен подход, согласно которому предложено выделять элементы интеллектуальной составляющей инновационного продукта применительно ко всем стадиям инновационного процесса и к инновациям разной функциональной направленности по классификации Й. Шумпетера.

17

Матрица элементов интеллектуальной составляющей инновационного продукта применительно ко всем стадиям инновационного процесса, объединяющая таким образом объекты интеллектуальной собственности в сфере промышленного производства, имеет вид:

|

|

|

a11 |

a12 |

... |

a1n |

|

|

A |

|

|

a21 |

a22 |

... |

a2n |

, |

(1) |

|

||||||||

|

|

|

... ... |

aij ... |

|

|

||

|

|

|||||||

|

|

|

am1 |

am2 |

... |

amn |

|

|

где aij - элемент интеллектуальной составляющей инновационного

продукта, соответствующий i-ой стадии инновационного процесса и для j- ой функциональной направленности инновации,

m- стадии инновационного процесса, включая:

-маркетинговые исследования,

-фундаментальные исследования,

-НИР,

-ОКР,

-испытания в рыночных условиях,

-конструкторскую подготовку производства,

-технологическую подготовку производства,

-организационную подготовку производства,

-освоение производства,

-выведение инновации на рынок,

-рост объемов производства;

-достижение зрелости (модернизация);

-спад объемов производства.

n- функциональные направленности инновации, включая:

-сырьевые инновации,

-продуктовые инновации,

-технологические инновации,

-организационные инновации,

-рыночные инновации.

Сформированная в системе «стадии инновационного процесса - функциональная направленность инноваций» матрица элементов интеллектуальной составляющей инновационного продукта A позволяет

определить добавленную стоимость по каждому элементу и сформировать матрицу добавленной стоимости инновационного продукта D :

|

|

|

d11 |

d12 |

... |

d1n |

|

|

D |

|

|

d21 |

d22 |

... |

d2n |

, |

(2) |

|

||||||||

|

|

|

... |

... |

dij ... |

|

|

|

|

|

|||||||

|

|

|

dm1 |

dm2 |

... |

dmn |

|

|

18

где dij - добавленная стоимость по элементам инновационного продукта,

соответствующая i-ой стадии инновационного процесса и для j-ой функциональной направленности инновации.

Выделяя в каждом элементе матрицы D на основе принципа

редукции труда стоимость интеллектуальной составляющей fij :

fij dij gij , |

(3) |

где gij - доля стоимости традиционной составляющей, соответствующая i-

ой стадии инновационного процесса и для j-ой функциональной направленности инновации,

можно построить матрицу элементов интеллектуальной составляющей добавленной стоимости инновационного продукта:

|

|

|

f11 |

f12 |

... |

f1n |

|

|

F |

|

|

f21 |

f22 ... |

f2n |

. |

(4) |

|

|

||||||||

|

|

|

... |

... |

fij |

... |

|

|

|

|

|

|

|||||

|

|

|

fm1 |

fm2 ... |

fmn |

|

|

|

Таким образом, в результате анализа элементов интеллектуальной составляющей инновационного продукта в сфере промышленного производства как объекта оценки стоимости в работе была сформирована матрица элементов интеллектуальной составляющей добавленной стоимости инновационного продукта. Оценка интеллектуальной составляющей инновационного продукта по сформированной матрице соответствует методу избыточной прибыли доходного подхода, означающему, что по составляющим fij 0 инновационный продукт имеет

конкурентные преимущества, то есть оценивается выше среднего уровня. 5. На основе выделения элементов интеллектуальной составляющей инновационного продукта в сфере промышленного производства как объекта оценки стоимости в работе сформирована факторная модель оценки влияния интеллектуальной составляющей на потребительскую стоимость инновационного продукта в сфере промышленного

производства (рис.4).

Представленная модель свидетельствует, что под влиянием внешних факторов прямого и косвенного воздействия внутренние индуцирующие факторы создания инновационной продукции воздействуют на внутренние управляемые факторы, обеспечивающие рыночные результаты появления инноваций как объектов интеллектуальной собственности. На основе оценки стоимости инновационного продукта как объекта интеллектуальной собственности по одному из известных подходов производится оценка добавленной стоимости инновационного продукта с последующим вычленением на основе доходного подхода оценки стоимости интеллектуальной составляющей инновационного продукта.

19

Внешние факторы прямого воздействия:

-спрос на ОИС в рассматриваемой сфере промышленного производства;

-предложение ОИС в рассматриваемой сфере

промышленного производства

Внешние факторы прямого воздействия:

-уровень экономического развития;

-политическая стабильность;

-темпы инфляции;

-общая динамика научнотехнического развития;

-развитость финансового рынка

Внутренние |

|

Внутренние |

индуцирующие |

|

управляемые |

факторы |

|

факторы: |

создания |

|

- кадровый капитал: |

инновационной |

|

человеческие активы; |

продукции: |

|

структурные активы; |

- стратегия |

|

- интеллектуальный |

хозяйствования; |

|

капитал: маркетинговые |

- стратегия |

|

интеллектуальные |

инновационного |

|

активы; |

развития; |

|

производительные |

- бизнес-идея |

|

интеллектуальные |

инновационного |

|

активы; |

продукта; |

|

- инфраструктурный |

- инвестиции |

|

капитал |

|

|

|

Рыночные |

|

Оценка |

результаты |

|

стоимости |

появления |

|

инновационного |

инноваций как |

|

продукта как |

ОИС: |

|

ОИС: |

- изобретения; |

|

- рыночный |

- полезные |

|

подход; |

модели; |

|

- затратный |

- промышленные |

|

подход; |

образцы; |

|

- доходный |

- базы данных; |

|

подход |

- товарные знаки |

|

|

|

|

|

Факторы проявления инноваций:

-функциональная роль инновации в воспроизводственном процессе;

-стратегическая роль инноваций;

-степень

радикальности инновации;

-продуктовотехнологические соотношения инноваций

Оценка добавленной стоимости инновационного продукта

Оценка стоимости традиционной составляющей

Оценка стоимости интеллектуальной составляющей

Рис.4. Факторная модель оценки влияния интеллектуальной составляющей на потребительскую стоимость инновационного продукта в сфере промышленного производства

20