3865

.pdfПосле анализа существующей практики развития технологий производства, расширения сфер продажи готовой продукции и услуг производителей установлены следующие четыре типа (вида, формы, направления) стратегий развития диверсификации строительной деятельности.

Тип связанной или концентрической стратегии диверсификации основан на поиске дополнительных возможностей производства новых продуктов и работ уже используемых в существующей сфере деятельности строительной организации. Это, когда к традиционному производству в строительной организации дополняются новые формы работ и производства продукции, которые до этого выполнялись другими организациями,

Тип горизонтальной стратегии диверсификации строительной деятельности предполагает использование возможностей выпуска новой продукции на существующих мощностях строительной организации, но с применением новой технологии. Это в основном выпуск новых сопутствующих товаров (работ, услуг). При этом используются уже налаженные формы продвижения товаров (работ, услуг). В данном случае используется уже приобретенный имидж строительной организации, товарный знак и другие ее положительные наработки. Данный тип диверсификации чаще всего используется в организациях производящих строительные материалы, детали и конструкции, применяемые при строительстве объектов.

Тип несвязанной или конгломератной стратегии диверсификации предусматривает не только производство новых товаров (работ, услуг) по новой технологии, но и реализацию их на новых рынках и с использованием номенклатуры товаров других отраслей. Как видно, это самый сложный вид диверсификации, при освоении которой требуются значительные финансовые ресурсы, необходимо увеличивать число и переучивать работников аппарата управления по существу новой структуры управления.

Впоследние годы этот тип диверсификации стал широко применяться за рубежом. Создаются все новые транснациональные корпорации (THK) и различные финансово-промышленные группы (ФПГ).

ВРоссии, хотя и в малых количествах, также создаются и функционируют финансово-промышленные группы, конечной и основной деятельностью которых является строительство объектов. В них, наряду с включением финансовых организаций (в основном банков) входят организации по производству промышленной продукции, транспортные организации, организации по сбыту продукции, сервиса и т. п.

Воснове управления высокоуровневых и корпоративных организаций

(объединений) лежит финансовый менеджмент, так как технологии по отдельным видам их деятельности могут быть несвязанными.

Нами предложено рассматривать еще один, новый тип стратегии портфельной диверсификации инвесторов, в роли которых могут выступать строительные организации. При данном виде диверсификации строительная организация покупает акции, например, паевого инвестиционного фонда,

который уже держит (имеет) диверсификационный портфель, Кроме того, стремительная организация может приобрести акции нескольких инвестиционных фондов.

В России практика прямой продажи или покупки акций акционерного общества является невыгодной, так как управление капиталом облагается налогом. Поэтому очень часто используется своеобразный тип диверсификации - это слияние с другой организацией (акционерным обществом) и даже другой отрасли и вложение средств в ее акции.

Во всех случаях диверсификация строительной деятельности в крупных масштабах подразумевает процессы, связанные с ее интеграцией.

Сегодня в России дешевле и не так хлопотно купить бизнес, чем его создавать вновь своими силами.

Следует заметить, что Россию ждут конгломератные (объединение несвязанных отраслей) образования, то есть создание крупных ФПГ и даже THK из организаций различных и несвязанных отраслей.

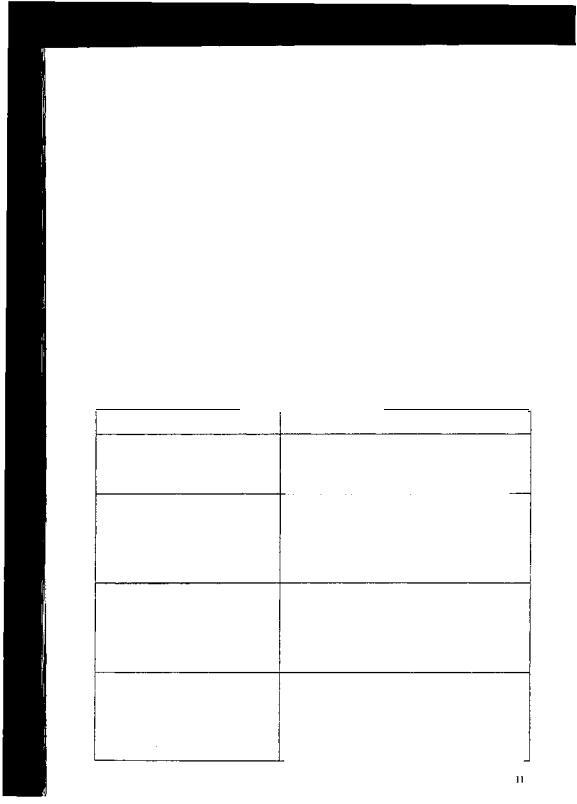

Для наглядности в таблице 2 приводится краткая характеристика всех рассмотренных выше типов стратегий диверсификации строительной деятельности организаций.

Таблица 2. Краткая характеристика отдельных типов стратегии диверсификации

строительной деятельности

Тип стратегии диверсификации |

Характеристика стратегии диверсификации |

|||

1.Связанная или |

Выпуск новых видов продуктов или |

|||

концентрическая |

выполнение новых видов работ (услуг) в |

|||

|

уже используемой сфере деятельности |

|||

|

строительной организации. |

|

|

|

2. Горизонтальная |

Использование возможностей выпуска но- |

|||

|

вой продукции (работ, услуг) на существу- |

|||

|

ющих мощностях, но с применением новой |

|||

|

технологии и реализация продукции на уже |

|||

|

освоенных рынках. |

|||

3. Несвязанная или |

Производство продукции (работ, услуг) по |

|||

конгломератная |

новой технологии и реализация ее на новых |

|||

|

рынках с использованием в основном фи- |

|||

|

нансовых связей нескольких организаций, |

|||

|

входящих в один конгломерат. |

|||

4. Портфельная |

Покупка акций других организаций, напри- |

|||

диверсификация |

мер, паевого инвестиционного фонда, ко- |

|||

инвесторов |

торые уже имеют диверсификационный |

|||

|

портфель. Инвестором в данном случае |

|||

|

должна выступать строительная |

|||

|

организация. |

|

||

В России уже сложились некоторые важные принципы требования и условия рыночной экономики, которые необходимо учитывать при проведении диверсификации строительной деятельности на различных уровнях управления. Для решения вопросов применения отдельных типов стратегии диверсификации строительной деятельности в работе выделены, проанализированы и рекомендованы к учету специфические принципы, требования и условия.

Методические подходы к оценке эффективности диверсификации строительной деятельности, прежде всего, будут зависеть от того, - какой тип диверсификации строительной деятельности в данном случае оценивается?

Из четырех типов стратегии диверсификации с позиций разработки методики оценки эффективности диверсификации в строительной сфере интерес представляют два типа:

>горизонтальный тип диверсификации, при которой выпуск новой продукции (работ, услуг) производится на существующих мощностях, но с применением новой технологии и при реализации продукции на уже освоенных рынках. К этому типу в определенной мере можно примкнуть и связанную диверсификацию (тип 1 по таблице 2);

>конгломератная или несвязанная диверсификация строительной деятельности, при которой выпуск новой продукции (производство работ и оказание услуг) осуществляется на новых

производственных площадях организаций, включаемых в единый комплекс, с использованием в основном финансовых органов управления в конгломерате.

Первый тип стратегии диверсификации (тип 1 по таблице 2) безусловно, также важен. Но поскольку эта форма, обычное расширение в рамках одной организации, то ее особо рассматривать не следует. Методические подходы к оценке эффективности такой деятельности уже отработаны достаточно качественно.

Разрабатывать методику по оценке эффективности диверсификации по четвертому типу (см. таблицу 2) не следует, так как эта форма (тип) диверсификации пока осуществляется в незначительных объектах, если речь идет о строительных организациях.

В самом общем виде процесс оценки эффективности проекта диверсификации является обобщающим отдельным проектом и его исполнение дает ряд эффектов различного характера. Его можно представить

в виде: |

|

Эобщ = Ээк + Эпр.тех. + Эупр. + Эсоц. + Ээкол. + Эорг., |

(1) |

где Эобщ - общий эффект от реализации проекта диверсификации определенного типа, в конкретной организации в рублях;

Ээк., Эпр. тех. , Эупр., Эсоц., ЭЭКол. , Эорг. - эффекты, получаемые соответственно в экономической, производственно-технологической,

управления, социальной, экологической и организационной сферах, Поскольку наибольший интерес для организаций, осуществляющих

диверсификацию, представляет экономический эффект, то он и был положен в основу оценки эффективности диверсификации строительной

деятельности.

В целях повышения своей эффективности строительная организация может осуществить связанную (концентрическую) диверсификацию своей деятельности в форме проекта по расширению существующего строительного производства путем выпуска новой продукции (работ, услуг) на базе существующих производственных мощностей.

Впервую очередь, это относится к случаям, когда строительная организация может наладить производство тех материалов и конструкций, которые она до этого закупала в других организациях, или выполняла строительно-монтажные работы, которые ранее предоставлялись другим организациям в форме субподряда.

По существу с одними и теми же методическими подходами экономический эффект может быть определен не только при связанной, но и при горизонтальной диверсификации. При горизонтальной диверсификации

ворганизации налаживается выпуск новой продукции (работ, услуг) с реализацией ее на уже освоенном рынке. Технология производства в данном случае не претерпевает значительных изменений, так как новое производство товаров (работ, услуг) относится к категории сопутствующих. Это по существу то же производство, что и при связанной диверсификации, но при связанной диверсификации новая продукция (работы, услуги) потребляется внутри самой организации, осуществляющей диверсификацию, а при горизонтальной диверсификации традиционная продукция реализуется на рынке строительных услуг.

Воснову методики по расчету экономической эффективности этих двух видов диверсификации должны быть положены методические подходы

и процедуры оценки коммерческой эффективности инвестиционных проектов, представленных в Методических рекомендациях по оценке эффективности инвестиционных проектов.

Основным критерием, по которому должно приниматься решение о диверсификации по отдельному направлению должно быть превышение его доходности на среднем уровне доходности (рентабельности) строительной организации в целом. Предпочтением, естественно являются те направления, (формы) диверсификации, которые имеют наиболее высокий уровень такого превышения по доходности.

По каждому из двух вариантов оценки эффективности проектов диверсификации строительного производства также должны быть исполнены в нескольких альтернативных решениях.

При оценке эффективности проведения такой несвязанной диверсификации в принципиальном плане может быть использован

методический подход оценки, который представлен в Методических рекомендациях по оценке эффективности инвестиционных проектов. Но прямое использование процедур оценки, представленных в Рекомендациях, потребует наличия значительных исходных данных и проведения сложных расчетов, что не во всех случаях может быть оправданным. Нужны и новые подходы решения этой задачи.

Наиболее типичной формой диверсификации в крупных высокоинтегрированных организациях (холдинги, ФПГ) является простое включение в свой состав уже существующих, специализирующихся на производство продукции (работ, услуг) организаций в рамках одной отрасли.

Оценка эффективности осуществления мероприятий по присоединению новых хозяйствующих субъектов в холдинг или ФПГ и налаживание нормальной их работы на наш взгляд может быть осуществлено по следующим двум методическим подходам.

1 ) Построение экономико-математической модели, целевой функцией которой является получение максимума в планируемом (расчетном) периоде чистого дисконтированного дохода от новых видов деятельности крупной организации при наличии определенных ограничений. Важнейшим ограничением при этом является объем инвестиций, которые выделяются организацией на проведение диверсификации.

2 ) По второму методу определяется максимальный консолидируемый доход по одному из альтернативных вариантов распределения лимита инвестиционных ресурсов на цели диверсификации крупной организации (ФПК, корпорация, холдинг) с использованием уже имеющихся данных по доходности привлекаемых в организацию новых субъектов бизнеса. В качестве новых субъектов бизнеса в данном случае выступают самостоятельные юридические лица, которые будут входить в крупную структуру.

По 1 -у подходу для расчета с использованием экономикоматематической модели чистого дисконтированного дохода при диверсификации организации с освоением новых видов деятельности уже имеются разработанные модели.

Заслуживает внимания модель, предложенная С.А. Баркаловым и О.Н. Бакунец. Она построена из предположения, что при реализации несвязанной диверсификации организации между отдельными сферами бизнеса нет связей и элементов их совпадения в области производственно-коммерческой деятельности. Целевым показателем в модели является чистый денежный поток, определяющий платежеспособность и финансовую стабильность диверсифицируемой крупной организации, который должен превышать некоторую заданную величину в расчетном периоде.

Как подтверждено практикой, определение эффекта по данной модели является очень сложным и для его использования требуется исходная информация, которую получить очень сложно по условиям ее закрытости.

По второму методическому подходу оценки эффективности диверсификации, проводимой крупной организацией, нами предложено определять доход по консолидированному бюджету организации при некотором рациональном распределении лимитированных инвестиционных ресурсов с использованием имеющихся данных по доходности новых субъектов хозяйствования (новых направлений бизнеса).

В данном случае нас интересует несвязанная (конгломератная) диверсификация коммерческой производственной деятельности, при которой между отдельными сферами бизнеса никаких общих технологических связей не существует. При такой диверсификации на передний план выступают финансовые связи в рамках крупной организации (холдинга, ФПГ).

При проведении такой диверсификации холдинг или ФПГ использует две формы установления финансовых связей с новыми субъектами бизнеса (строительного профиля):

1) При создании крупной организации в виде холдинга или ФПГ привлекаются организации на определенных финансовых отношениях. Но этот вариант не в полной мере может быть отнесен к разряду диверсификации;

2) Холдинг или ФПГ в целях расширения существующего бизнеса покупает или присоединяет уже функционирующие субъекты хозяйствования независимо от того, в какой сфере деятельности они работают или входят в уставные капиталы существующих субъектов и в том числе в форме зависимых или дочерних организаций. Финансовые отношения между головной организацией (холдинг, ФПГ) естественно оформляются договором и закрепляются в уставах организаций.

Экономическая эффективность диверсификации для таких случаев оценивается суммарным доходом в расчетном планируемом периоде по всем новым видам бизнеса на базе рентабельности их деятельности и при некотором обоснованном распределении выделяемых для диверсификации инвестиционных ресурсов, которые в том числе в модели такой диверсификации выступают в качестве организаций.

Разработанная и предлагаемая для использования методика выбора направлений и оценки эффективности проведения несвязанной диверсификации включает следующие процедуры и этапы.

1) Первоначально на базе маркетинговых исследований новые направления деятельности организации (новые виды бизнеса) выступают в форме холдинга или ФПГ, т.е. отбираются организации (обычно малые организации), которые корпоративная организация (холдинг, ФПГ) может купить или присоединить.

2) По отобранным организациям (новым сферам бизнеса) собираются (возможно, параллельно с их отбором) конкретные частные значения рентабельности по вложенному капиталу (основных средств и нормируемых оборотных фондов). Эту работу выполняют маркетологи корпоративной организации.

3) С использованием данных по частным значениям рентабельности рассчитываются средние значения рентабельности (математически ожидаемое значение) по каждомунаправлению iпо простейшей формуле.

где Pi - частные значения рентабельности i-ro направления (организации),

η- число частных значений.

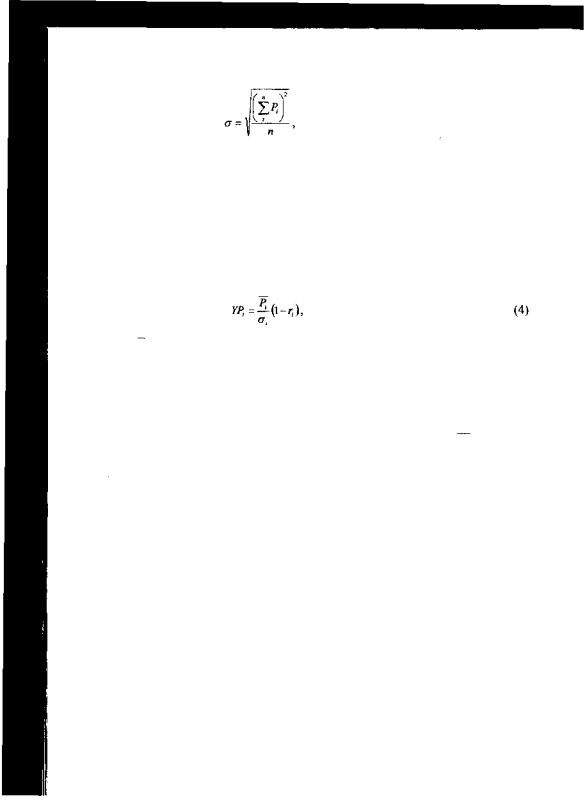

4)Средние значения рентабельности организаций необходимо скорректировать по условиям возможности наступления рисковых ситуаций

врасчетном периоде. Данную корректировку предлагается осуществлять путем учета рисков, определяемых экспертами для расчетного периода, и путем учета рисков, связанных с разбросом исходных данных, используемых при расчете средних значений рентабельности. Влияние разброса частных значений рентабельности рекомендуется определять по их среднеквадратическому отклонению (см. следующий этап).

Для учета рисков при корректировке средних значений рентабельности новых направлений (организаций) диверсификации предлагается выполнять по вероятности проявления рисков в расчетном периоде, которые по заданию организации устанавливают эксперты. При этом нет необходимости очень тщательно осуществлять обработку данных экспертов, поскольку сам расчет эффективности и выбор направлений новых сфер бизнеса являются стадией разработки инвестиционных предложений и декларации о намерениях

(экспресс-оценка инвестиционного предложения).

Для решения данной поставленной задачи необходимо сформулировать группу экспертов в 6-10 человек, которые выскажут свое мнение по рискам по каждому направлению в расчетном периоде с последующей их обработкой. Обработка может сводиться к исключению отдельных и существенно отклоняемых от среднего уровня рисков.

Средний уровень рисков определяется путем деления суммы частных значений рисков на их число. Уровень среднего значения экспертных рисков рекомендуется сразу приводить в долях единицы.

При выдаче заданий экспертом необходимо сразу оговорить, что риски, связанные с разбросом частных значений рентабельности особо учитываются путем расчета дисперсии (следующий этап).

5) Учитывая, что при оценке рентабельности организации (направления) необходимо учитывать не только ее среднее значение, но и величину разброса ее частных данных, используемых при ее расчете, то требуется вычислить значение дисперсии, характеризующей данный разброс. Для оценки дисперсии рекомендуется использовать среднеквадратическое отклонение, которое рассчитывается по формуле:

16

(3)

где Pi - частное значение рентабельности i-й организации (направления), в долях единицы;

η- число частных значений.

6)На последующем этапе необходимо выявить приоритетность (очередность) использования отдельных направлений диверсификации Ее

необходимо устанавливать по убывающей максимизации средних значений, скорректированных по рискам (данных экспертов и σ i). По существу необходимо по каждому направлению определить некоторые условные средние значения рентабельности, УPi по которым уже и определять приоритетность :

где Pi - среднее значение рентабельности i-ro направления, в долях единицы;

σi - среднеквадратическое отношение частных значений

рентабельности;

r i - вероятность проявления (наступления) рисков, определяемых экспертами, в долях единицы.

Приоритетность определяется по убывающим значениям YPi .

7) Для выбора лучших (приемлемых) значений направлений диверсификации необходимо знать ограничения по минимуму и максимуму требуемых финансовых ресурсов (инвестиций на диверсификацию и ограничения по максимуму инвестиций на ее проведение).

Данную работу должна проводить маркетинговая служба организации путем осуществления обследования работы новых сфер бизнеса (направлений диверсификации). Это касается выявления не только факторов производственного характера, но и сферы сбыта продукции новых организаций, которые после диверсификации войдут в состав корпоративной организации.

8) По приоритетности по максимальному уровню использования инвестиций каждого направления диверсификации из общей суммы выделяемых на диверсификацию средств в организации последовательно отбираются лучшие направления до исчерпания выделенных на диверсификацию средств. Те направления, для которых не осталось средств, отклоняются при последующей оценке эффективности диверсификации организации.

В том случае, когда остаток средств оказывается меньше минимума средств на использование следующего направления, рекомендуется

17

организацией использовать на другие цели развития производства или вклада их под проценты, например, в банк на депозит.

9) Доход корпоративной организации на второй год после завершения работ по диверсификации рекомендуется для общей оценки эффективности определять с использованием данных по корректированной на риск рентабельности на вложенный капитал по формуле:

|

(5) |

где Pi - средняя рентабельность i-го направления, в долях единицы; |

|

Иi |

- фактически выделенные средства (по максимуму) 1-го |

|

направления диверсификации, условных денежных единиц или |

|

руб.; |

r i- |

вероятность проявления (наступления) рисков, определяемых |

|

экспертами по каждому i-y направлению диверсификации в долях |

единицы;

n- число отобранных для реализации направлений диверсификации;

К- доля уменьшения общего дохода, рассчитываемая по дополнительным затратам, связанных с внедрением в организации новых направлений диверсификации. Эта доля может быть определена или экспертами или оценщиками самой организации с использованием некоторых данных маркетологов, выявленных при

анализе подобной диверсификации в других организациях.

В случае, если удается фактически посчитать такие дополнительные затраты на диверсификацию, то оценку доходности можно выполнить по следующей формуле:

где Pi , Иi , ri - значения те же, что и в предыдущей формуле;

зд - дополнительные затраты, связанные с внедрением новых

направлений по диверсификации в условных денежных единицах или руб. Как было выяснено в результате проведенных обследований, наиболее сложным оказалось получение требуемой исходной информации при проведении несвязанной диверсификации, то есть при формировании организации многопрофильной или корпоративной деятельности. При проведении такой диверсификации требуется получать большой объем информации во внешней среде организации, что очень часто оказывается весьма затруднительным делом. В работе разработаны предложения по

решению этой проблемы.

В работе по приведенной методике сделан выбор направлений несвязанной диверсификации уже действующей крупной вертикально интегрированной организации, работающей с функциями финансовопромышленной группы, т.е. уже по существу корпоративной организации.

18

Количественными расчетами подтвержден правильный выбор методов

оценки эффективности диверсификации.

ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Диссертационная работа является как обобщением теоретических, научных и практических результатов, так и их авторская доработка в части методов и механизмов оценки эффективности диверсификации строительной деятельности, основанных на принципах и требованиях развития рыночной экономики в России.

Проведенные исследования позволяют сделать следующие основные выводы и предложения по использованию их результатов.

1. Доказана целесообразность проведения диверсификации строительной деятельности и оценки их эффективности с целью сохранения или повышения уровня доходности организаций, функционирующих в различных организационно-правовых формах.

2.Отобраны, дополнены и проанализированы типы стратегий диверсификации строительной деятельности. К трем общепризнанным типам стратегий диверсификации (связанной, горизонтальной и несвязанной) дополнен тип портфельной диверсификации инвесторов.

3.Отобраны и рекомендованы для учета при оценке эффективности диверсификации принципы, требования и условия рыночных отношений организаций, осуществляющих диверсификацию строительной деятельности.

4.Разработаны общие методические подходы и механизмы оценки эффективности инвестиционных проектов по диверсификации строительной деятельности, основанные на положениях официальных Методических рекомендаций по оценке эффективности инвестиционных проектов.

5.Разработана и рекомендуется для использования на практике методика оценки коммерческой экономической эффективности проектов связанной и горизонтальной диверсификации строительного производства. Основу данной методики также составляют положения Методических рекомендаций по оценке эффективности инвестиционных проектов.

6.Разработаны и рекомендуются для использования два методических подхода по выбору эффективных направлений и оценки их эффективности при проведении несвязанной (конгломератной) диверсификации. При этом особое внимание уделено разработке методики отбора эффективных направлений диверсификации с использованием специально разработанного механизма обоснования приоритетов, основанного на снижении рассчитанной рентабельности на капитал организаций и дисперсии их частных значений, принимаемых в расчет в качестве потенциальных организаций, включаемых в сферу несвязанной диверсификации.

При проведении такой оценки эффективности диверсификации вводятся в расчет поправки на риски, определяемые с использованием экспертных оценок.