3769

.pdf

Анализ расчетных зависимостей показывает, что при целевом стоимостном структурировании основных средств без. изменения их общей стоимости с возрастанием структурного коэффициента (стоимостной доли налогооблагаемых фондов) следует ожидать пропорционального:

-увеличения размера амортизации и себестоимости продукции;

-роста уплачиваемого налога на имущество;

-снижения сумм налогооблагаемой прибыли, налога на прибыль и чистой прибыли по результатам операционной деятельности предприятия.

Направленность изменения общей суммы налогов на имущество и прибыль, а также чистого дохода зависит от соотношения средневзвешен-

Разработанные модели влияния стоимостной структуры основных средств на формирование экономических показателей предприятия могут быть использованы для прогнозирования и оптимизации внутренних ресурсных денежных потоков при оценке, переоценке и реструктуризации стоимости фондов, выступающих в качестве инструментария для регулирования ее структурного содержания.

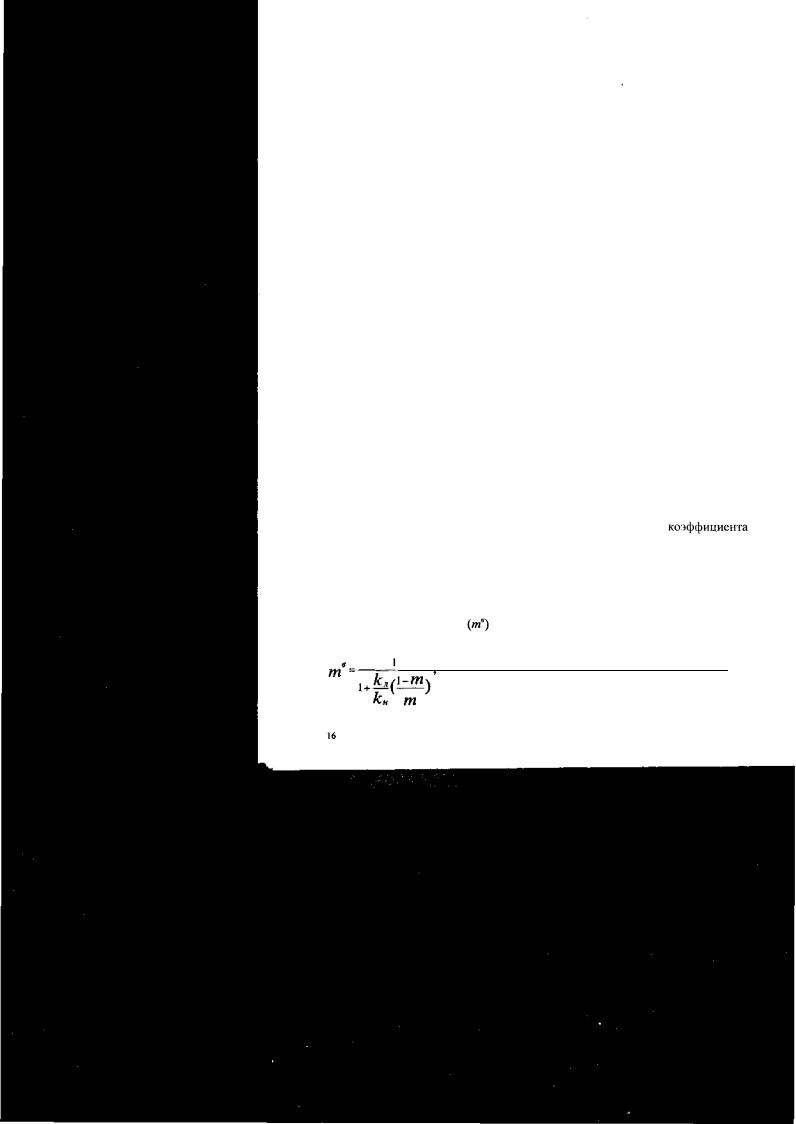

Проведенные исследования показали, что для обеспечения финансовой устойчивости и максимизации чистого дохода предприятия при неизменных ценах на его продукцию с ростом восстановительной стоимости основных средств должна уменьшаться в ее составе предельная доля стоимости налогооблагаемых фондов (т), которую можно оценить по формуле 5 с учетом общего коэффициента переоценки. Это свидетельствует о взаимосвязи между возможным индексом изменения стоимости фондов и максимальным значением ее структурного коэффициента. В то же время, даже

12

в рамках предполагаемого изменения общей стоимости основных средств варьирование структурной характеристики на основе различных приоритетов и пропорций в переоценке налогооблагаемых и льготируемых объектов фондов может привести к различным финансовым результатам.

В связи с этим решение оптимизационных задач собственного ре- |

|

|

сурсного обеспечения деятельности предприятия с использованием инст- |

|

|

рументов стоимостного регулирования основных средств становится воз- |

|

|

можным на основе моделирования финансовых потоков, формирующих |

|

|

экономические показатели субъекта хозяйствования при различных пара- |

|

|

метрах изменения и структурирования стоимости фондов. |

|

|

В диссертационной работе получены экономико-математические за- |

|

|

висимости, отражающие влияние коэффициентов восстановительной |

|

|

износа на сложение структурной характеристики основных средств, а так- |

• |

|

же наиболее значимых ресурсообразующих денежных потоков (размеров |

I |

|

амортизационных отчислений, прибыли, налогов на имущество и прибыль, |

I |

|

чистого дохода) предприятия при переоценке и реструктуризации |

стоимо- |

I |

сти его фондов. |

|

I |

Так прирост годового чистого дохода субъекта хозяйствования в ре- |

I |

|

зультате стоимостного структурирования основных средств с учетом |

дей- |

I |

ствующихст ставок налогообложения прибыли и имущества оценивается |

ве- |

I |

личиной: |

|

I |

рактеризует источники мобилизуемых финансовых резервов, но и может быть использовано в качестве векторной функции для оценки коэффициентов пересчёта стоимости отдельных групп и объектов фондов.

Полученные автором экономико-математические модели позволяют анализировать воздействие преобразований в стоимостной структуре ос-

13

новных средств на результаты хозяйственной деятельности предприятий. Эти модели и послужили базой для построения механизма структурной оптимизации стоимости фондов предприятия в целях повышения его экономических показателей. Реализация данного ресурсомобилизующего механизма предусматривает:

-оценку в рамках принятой ценовой стратегии возможного изменения общей стоимости фондов;

-установление необходимого оптимального структурного соотношения между изменяемой стоимостью налогооблагаемых и льготируемых объектов основных средств, обеспечивающего максимизацию позитивного результата регулирования экономических показателей;

-дифференцированную переоценку отдельных групп и объектов фондов с ориентацией на оптимальные структурные соотношения в их общей стоимости.

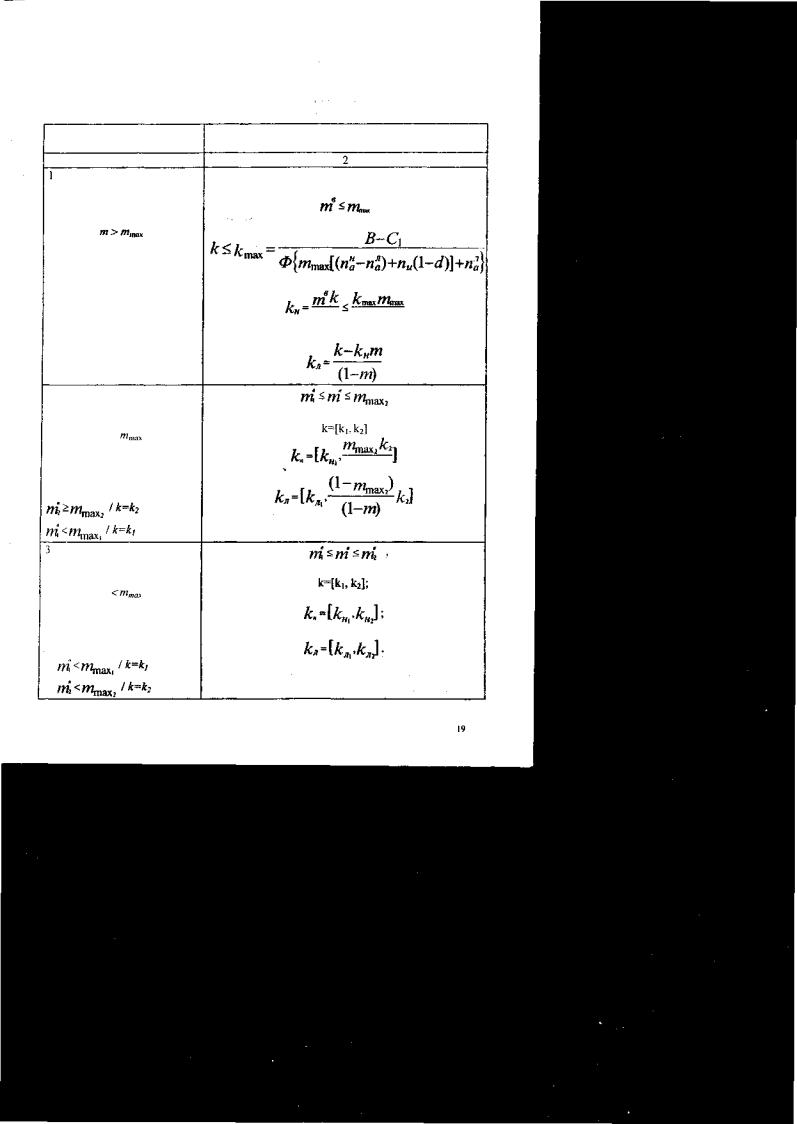

Во всех случаях стоимостное структурирование основных средств связано с изменением балансовой стоимости объектов фондов, восстановительная стоимость которых определяется с использованием процедур их оценки и переоценки. При реструктуризации общая балансовая стоимость основных средств остается прежней, а оптимизируется ее структурное содержание путем регулирования стоимостных пропорций между налогооблагаемой и льготируемой частями фондов.

Диапазон регулирования данного соотношения в рамках узаконенных процедур определяется в границах расхождений между усредненными индексами Госкомстата РФ и коэффициентами переоценки фондов по данным экспертов-оценщиков.

Вместе с тем, согласно постановлению правительства РФ от 31.12.1997 года № 1672, предприятия, финансовые показатели которых в результате проведенных переоценок существенно ухудшились, могут использовать в учете первоначальную стоимость основных средств на 1 января 1996 года. Эта возможность пересмотра результатов выполненных переоценок фондов также создает условия для их стоимостного реструктурирования в целях решения различных экономических задач развития субъектов хозяйствования: увеличения (снижения) размера начисляемой амортизации без изменения стоимости основных средств, роста прибыли и

14