2985

.pdf11

Каждый поток должен задаваться определенным набором системных экономических характеристик и особенностями их реализации при принятии определенных решений. Учет объективных временных границ измерения потоков позволит оценить, в каких пределах можно действовать, идя на риск, при принятии экономических решений.

2.Определение зоны экономической устойчивости. В модели управления рисками должен быть заложен механизм, определяющий зону экономической устойчивости и ее обратной составляющей - уровня риска (недопустимого, критического, повышенного, среднего и минимального). Оценка экономической устойчивости строительной системы в условиях риска должна осуществляться с помощью совокупности динамических характеристик, которые позволяют оценить основные процессы как взаимодействие материальных, информационных и финансовых потоков.

3.Иерархичность модели управления риском. Модель управления риском должна быть иерархической, в основании которой находится уровень разработки оперативных решений в отдельных подсистемах. Структура модели должна быть адекватна структуре организационной системы строительного предприятия. Основой такой системы является подсистема управления рисками, органически вписанная в общую модель управления. Структура модели представлена в виде взаимосвязанных подсистем (блоков): "оценки внешней и внутренней среды функционирования строительной системы" и "подсистемы управления риском".

4.Последовательность формирования модели управления. Процесс формирования этой подсистемы соответствует следующей последовательности.

4.1.Определение границ функционирования строительной системы. Границы устанавливаются в соответствии с теми пунктами, где элементы вне системы обмениваются ресурсами с элементами внутри системы.

4.2.Выявление целей, задач и миссии организационной системы строительнойорганизации.

4.3.Анализ окружающей строительную систему среды как на входе, так и на выходе, а также внутренней среды функционирования.

4.4.Определение основных видов деятельности строительной системы.

5.Определение основных групп и подгрупп ресурсов (материальных, тру-

довых, энергетических, финансовых, информационных), необходимых для обеспечения нормальногофункционирования строительнойдеятельности.

6. Определение ожидаемых или желательных результатов, которые должны быть получены в процессе осуществления экономической деятельности.

Подсистема управления риском состоит из управляемого объекта и субъекта управления. В качестве управляемого объекта выступает предприятие строительного комплекса, его экономические отношения с внутренней и внешней средой. Субъектом управления в системе управления являются ЛПР, которые посредством различных приемов и способов управления осуществляют целенаправленное воздействие на объект управления. Управляемой переменной является расчетная величина - уровень риска.

12

Предлагаемая модель управления рисками позволяет минимизировать, либо предотвратить возникновение нежелательного экономического ущерба на основе использования существующих механизмов управления рисками.

Отличительной особенностью традиционных моделей поведения строительных предприятий в условиях риска является отсутствие практических рекомендаций по их эффективному управлению, контролю состояния производствен- но-хозяйственной сферы и координации экономической деятельности в соответствии с факторами внешней среды. Эти обстоятельства предопределили необходимость совершенствования существующей системы управления рисками по следующим направлениям:

а) разработка динамической системы управления риском на базе экономической оценки рисков с применением технологии сравнения темпов роста экономических показателей и построение на их основе моделей устойчивости путем формулировки определенных нормативных целевых установок;

б) формирование экономических моделей выбора эффективных инвестици- онно-строительных решений в условиях риска с применением вероятностных, экспертных и оптимизационных методов.

В первом направлении автором разработаны динамические модели управления риском на основе управления экономической устойчивостью строительного предприятия. Под экономической устойчивостью строительного предприятия понимается способность своевременно реагировать на изменение в рыночной среде и возвращаться в исходное состояние за счет минимизации возникающих отклонений в условиях осуществления предпринимательской деятельности, а также поддерживать результаты производственно-хозяйственной и финансовой деятельности в установленных целевых нормативах. Отражением результата достижения устойчивости в принятых и реализованных решениях является фактическое упорядочение экономических показателей по темпам их роста. Ранжирование экономических показателей по темпам роста определяет требования к наилучшему режиму деятельности строительного предприятия. Этот режим является эталоном или нормативом для системы показателей, упорядоченных по темпам роста. Поддержание этого "эталона" обеспечивает устойчивое функционирование строительного предприятия с минимальным уровнем риска.

Оценка уровня риска является необходимым условием для формирования управленческих решений по поддержанию (роста) экономической устойчивости строительного предприятия. Возможность оценки отклонений при реализации экономических решений в диссертационной работе предлагается провести на основе принципа сравнимости и применения интегральной оценки устойчивости:

где Эу - интегральная оценка финансово-экономической устойчивости строительного предприятия;

n — число экономических показателей в динамической модели устойчиво-

сти;

13

М(Р,Н) - сумма инверсий в реальном порядке экономических показателей

(Р)относительно нормативного порядка (Н), заданного в динамической модели устойчивости.

Под инверсией понимается обратное изменение темпа роста (снижения) экономического показателя в одном порядке относительного другого. Инверсия

характеризует меру риска строительного предприятия:

где R - уровень риска строительного предприятия.

Она показывает отклонение экономического состояния от эталонного режима. Чем ближе оценка Эy к единице, тем больше совпадений в нормативных моделях темпов роста (снижения).

Разработанный метод является исходной базой для стоимостной оценки принимаемых экономических решений с учетом фактора риска. Стоимостная оценка заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой (например, ставка рефинансирования Центрального Банка РФ). Корректировка осуществляется путем прибавления величины требуемой премии за риск, после чего производится расчет критериев эффективности инвестиционного проекта по вновь полученной таким образом норме.

Как показали проведенные исследования, в практике расчетов инвестици- онно-строительных проектов поправка на риск учитывает три типа рисков: страновой, риск ненадежности участников проекта и недополучения предусмотренных доходов. Страновой риск определяется изменением текущих или будущих экономических, социально-политических и фискально-монетарных условий большой системы, в которой они могут повлиять на способность страны, отдельной отрасли (строительной) и предприятия, отвечать по взятым на себя обязательствам. Уровень странового риска определяется экспертно или устанавливается на основании публикуемых рейтинговых исследований. Степень риска ненадежности участников проекта в большей степени характеризуется финансовой неустойчивостью предприятия, реализующего проект. Риск недополучения предусмотренных проектом доходов обусловлен техническими, технологическими и организационными решениями, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы.

На основе предложенного подхода к оценке устойчивости строительного предприятия автором разработаны динамические модели управления рисками: производственно-коммерческая модель управления рисками (ПКМУР) и динамическая модель управления финансовыми рисками (ДМУФР).

Формирование ПКМУР связано с оценкой вероятности получения определенного результата при осуществлении мероприятий по использованию всего ор- ганизационно-технического, научного и производственного потенциала строительной фирмы. Разработанная модель позволяет оценить риск недополучения предусмотренных проектом доходов с учетом технического и производственного состояния строительного предприятия.

14

ДМУФР отражает состояние финансовых ресурсов, при котором строительное предприятие, свободно маневрируя денежными средствами, способно реализовывать установленные цели. В корректировке нормы дисконта, используемой в расчетах показателей эффективности, ДМУФР отражает поправку на риск ненадежности участников проекта.

Сформированные матричные модели соотношений экономических показателей в ПКМУР и ДМУФР являются индикаторами экономического состояния строительного предприятия на рынке. Выполнение зафиксированных в моделях требований (нормативных соотношений) обеспечивает строительному предприятию максимальную устойчивость, следовательно, и минимальный уровень риска.

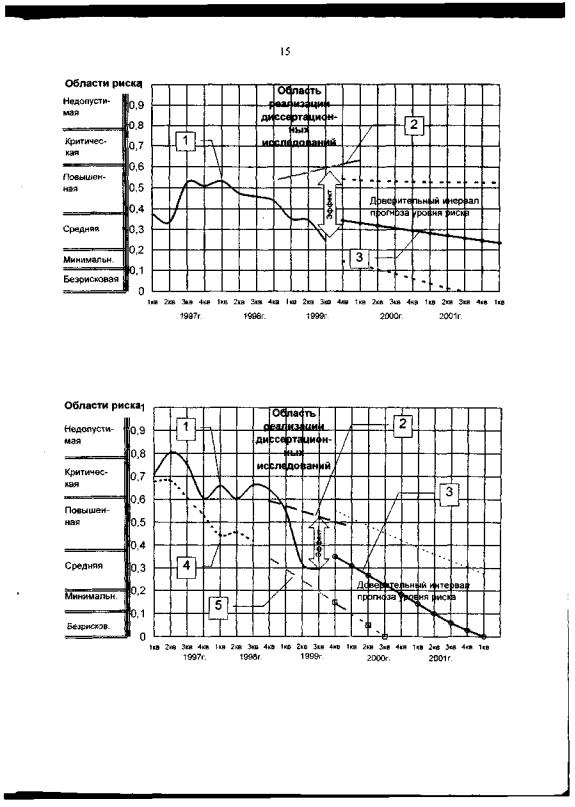

Внедрение разработанных моделей управления рисками осуществлялось на ряде предприятий строительного комплекса Саратовского региона. В диссертационной работе практическое их применение отражено на примере ОАО "Вольскцемент" при обосновании и реализации инвестиционно-строительных проектов, связанных с обновлением и модернизацией основных фондов. Практическое применение ПКМУР и ДМУФР способствовало снижению общего уровня риска на 44,6 % в производственно-коммерческой и на 55,5 % в финансово-экономической системе (рис.4-5). Данные выводы подтверждаются применением прогнозных (с использованием программно-аналитического продукта "Мезозавр") и альтернативных моделей оценки риска.

Факторная оценка результата внедрения этих моделей позволила оценить вклад отдельных показателей в достижение минимизации уровня риска строительного предприятия. В ПКМУР к таким показателям относятся: изменения темпов выпуска готовой (25 %), валовой (8,8%) и реализованной продукции (12,5 %), а также стоимость основных производственных фондов (9,4 %). В ДМУФР это такие изменения темпов, как: чистая прибыль (12,2 %), собственные средства (8,9%)

ибалансовая прибыль (6,7 %). В результате удалось определить приемлемые механизмы и практические рекомендации, обеспечивающие повышение эффективности использования потенциала и рационализацию существующей практики управления рисками при обосновании и реализации инвестиционно-строительных проектов. В итоге это позволило в полной мере мобилизовать внутренние резервы

инаилучшим образом использовать имеющиеся внутренние ресурсы при реализации инвестиционно-строительных программ как для исследуемого предприятия, так и для предприятий строительной отрасли саратовского региона.

Во втором направлении автором разработаны методические принципы принятия экономических решений в условиях воздействия факторов риска, которые позволяют выработать практические рекомендации по выбору наиболее оптимального и эффективного варианта функционирования строительного предприятия. Первой задачей по реализации этих принципов стала разработка идентификационной модели выявления и оценки уровня риска. На основе использования экспертного метода определяются факторы риска. В ходе экспертного опроса прослеживается два процесса: идентификация факторов риска и процесс их оценивания, а также накопления информации об их существенности. Наиболее существенные факторы включаются в модель оценки уровня риска.

1 - График фактического уровня риска; 2 - Прогнозируемый уровень риска без учета внедрения ПКМУР; 3 - Прогнозируемый уровень риска с учетом внедрения ПКМУР.

Рис.5.Анализипрогнозизмененияуровняпроизводственнокоммерческого риска

1 - Фактический уровень риска; 2 - Прогнозируемый уровень риска без учета применения ДМУФР; 3 - Прогнозируемый уровень риска с учетом внедреия ДМУФР; 4 - Уровень риска (альтернативный метод); 5 - Прогнозируемый уровень риска (альтернативный метод).

Рис. 6. Анализ и прогноз изменения уровня финансового риска

16

В совокупности, это позволяет выявить возможные причины и последствия возникновения факторов риска, а также разработать практические мероприятия и предложения по их минимизации или компенсации.

Автором предлагается использовать результаты идентификации рисков при проведении анализа чувствительности инвестиционно-строительных проектов с целью определения величины потерь в зависимости от степени возможных отклонений факторов риска. Алгоритм разработанной модели предусматривает:

•определение и выбор факторов риска, обеспечивающих надежность проведения анализа чувствительности инвестиционно-строительного проекта;

•выбор вариантов условий экономической обстановки (Sj и соответствую-

щие вероятности ее возникновения - PSJ, например, таких как: оптимистическое (Ps1=0,3), наиболее вероятное (Рs2 =0,5) и пессимистическое (Ps3=0,2);

•определение диапазона отклонений факторов риска для каждого варианта экономической обстановки (Sj);

•выбор перечня показателей эффективности реализации инвестиционностроительного проекта, например, таких как: внутренняя норма рентабельности (IRR), период окупаемости (РВР), индекс прибыльности (PI) и чистый приведенный доход (NPV);

•проведение расчетов по оценке экономического результата (Uij) соответствующего каждой паре сочетаний решений (qi) и экономической обстановки (Sj).

Показатели эффективности, при различных вариантах обстановки, позволяют определить потери в случае, когда ожидаемое условие обстановки — отклонение фактора риска (имеющее вероятностный характер) не произошло. Рассчитанные значения экономической эффективности для каждого варианта экономической обстановки являются исходными данными для оптимизации решений, принимаемых в условиях риска. Для решения задачи определения наиболее оптимального инвестиционно-строительного проекта (альтернативы) из заданной со-

вокупности автором разработан принципиально новый метод, который основан на использовании нормирования показателей эффективности.

В качестве эффективного критерия выбора предлагаются следующие оптимизационные методы принятия экономического решения в условиях риска: "вероятностная мера Байеса - Лапласа" (БЛ), "принцип максима энтропии функции полезности" (МЭН), "принцип минимума дисперсии функции полезности" (МД) и "модальный принцип" (МП). Главной особенностью этих методов является то, что они в максимальной степени учитывают взаимосвязь основных элементов в ситуации риска - альтернативность, вероятность достижения ожидаемого результата, неопределенность и возможность отклонения от предполагаемой цели.

В соответствии с выбранными методами принятия решения в условиях риска и критериями оценки эффективности инвестиционно-строительных проектов, решение задачи предполагает следующую последовательность итераций по определению комплексного интегрального критерия эффективности:

1 шаг - установление весов и расчет значимости для каждого показателя эффективности и используемого метода.

17

2 шаг - нормирование показателей эффективности (NPV, IRR, PI, PBP) относительно критерия их значимости.

3 шаг - определение приведенных коэффициентов эффективности относительно значимости выбранных показателей оценки эффективности проекта:

где ЭИНТ - комплексный интегральный критерий эффективности проекта.

6 шаг - выбор наиболее оптимального инвестиционно-строительного проекта с учетом интегрального критерия эффективности проекта.

Применение предложенного метода открывает новые неисследованные еще возможности при принятии экономических решений в условиях риска, значительно повышает степень их достоверности и положительно влияет на конечный экономический результат строительного предприятия.

Практическим результатом использования разработанного метода явился выбор варианта осуществления инвестиционно-строительного проекта с учетом критерия минимизации уровня риска. Апробация разработанного метода, осуществляемая в рамках строительства и модернизации производственной базы ОАО "Вольскцемент", которая проводилась по следующей схеме:

1. Определен набор вариантов альтернативных инвестиционностроительных проектов: а1 строительство цеха упаковки цемента, а2 - строительство причала для погрузки тарированного цемента, аз - строительство и техническое перевооружение карьерного хозяйства.

2.По каждому проекту рассчитаны инвестиционные расходы и доходы.

3.Смоделирован набор (с использованием программно-аналитического продукта Project Expert) возможных финансово-экономических состояний предприятия в последующие периоды реализации проектов и рассчитаны интегральные показатели эффективности! предлагаемых к реализации инвестиционно-

18

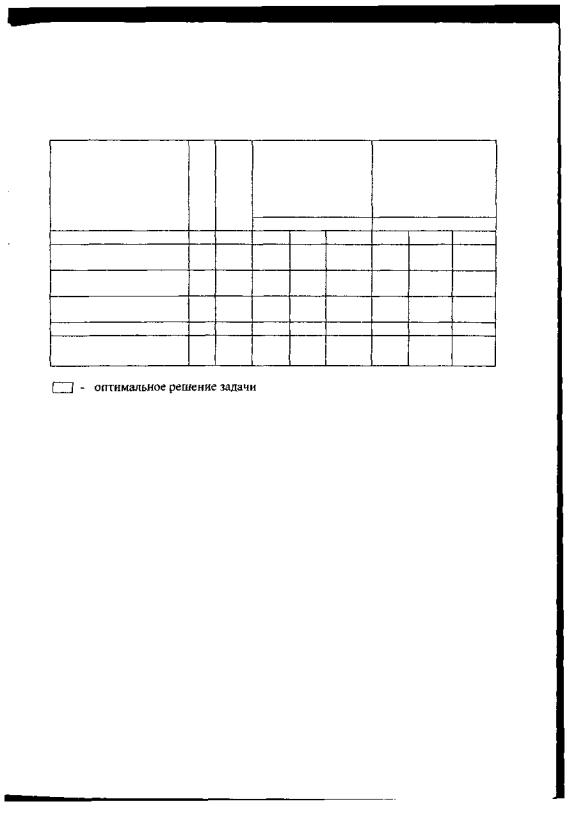

Таблица 1 Показатели эффективности инвестиционно-строительных проектов

|

Значения показателей эффективности |

||||

|

Значения показателей эффективности с учетом |

||||

|

|

внедрения ПКМУР и ДМУФР |

|||

Наименование показателя |

Строительство |

Строительство |

Строительство и |

||

|

цеха упаковки |

причала для по- |

техперевооруже- |

||

|

цемента |

грузки тариро- |

ние карьерного |

||

|

|

|

ванного цемента |

хозяйства |

|

1 . Ставка дисконтирования, % |

76,60 |

|

76,60 |

76,60 |

|

49,0 |

|

49,0 |

49,0 |

||

|

|

||||

2. Срок окупаемости - РВР, мес. |

24 |

|

24 |

26 |

|

22 |

|

23 |

23 |

||

|

|

||||

3. Индекс прибыльности - Р1 |

1,03 |

|

1,02 |

1,03 |

|

1,04 |

|

1,04 |

1,04 |

||

|

|

||||

4. Внутренняя норма рентабель- |

154,60 |

|

142,60 |

139,90 |

|

ности - IRR, % |

154,60 |

|

142,60 |

139,90 |

|

5. Чистый приведенный доход - |

39199948 |

35498136 |

42926163 |

||

NPV, руб. |

71865466 |

68082423 |

89509927 |

||

6. Эффективность по критерию |

326655 1 |

8 |

32584287 |

46583764 |

|

NPV, руб. |

|||||

|

|

|

|

||

4.Для каждого возможного вероятностного состояния (Psj) экспертным методом определена верхняя и нижняя граница отклонений факторов риска.

5.С учетом этих отклонений для каждого выделенного вероятностного состояния рассчитаны показатели эффективности: NPV, IRR, PBP.PI.

6.Рассчитаны и определены комплексные интегральные критерии эффективности каждого инвестиционно-строительного проекта (таблица 2) и на их основе произведен выбор наиболее эффективного варианта инвестирования - строи-

тельство цеха отправки с установкой новой упаковочной линии фирмы "Мюл-

лере".

Одновременно с реализацией инвестиционно-строительных программ осуществлялся комплекс мероприятий по управлению риском в рамках ПКМУР и ДМУФР. Эффективность их внедрения подтвердилась сравнительным расчетом по вариантам, которые не учитывают применение разработанных моделей управлениярисками.

Весь ход проведенного исследования и внедрение разработанных моделей управления рисками убедительно доказывает, что авторская методика дает эффективную, количественную и объективную стоимостную оценку принимаемых решений в условиях риска. Полученный интегральный показатель позволил определить первоочередные меры по воспроизводству основных фондов строительного предприятия. Объективность полученных данных подтверждается заключениями и рядом других строительных организаций и предприятий.

19

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

Выбор оптимального инвестиционно-строительного |

проекта |

|||||||||

с учетом критерия минимума уровня риска |

|

|

||||||||

|

|

|

Приведенный |

коэф- |

Приведенный |

коэффи- |

||||

|

|

|

фициент |

эффективно- |

циент |

эффективности |

||||

|

Вес |

Значисти относительно зна- |

относительно |

значимо- |

||||||

Метод оценки |

мость |

чимости |

выбранных |

сти выбранных |

методов |

|||||

|

|

|

показателей: |

|

выбора решения в усло- |

|||||

|

|

|

NPV, IRR, PI, PBP |

виях риска |

|

|||||

|

|

|

|

Проекты |

|

|

Проекты |

|||

|

|

|

1 |

|

2 |

3 |

1 |

2 |

3 |

|

Оценка вероятностной меры |

10 |

0,3448 |

0,497 |

0,3889 |

0,4399 |

0,1293 |

0,1011 |

0,1144 |

||

Байеса - Лапласа |

|

|

|

|

|

|

|

|

|

|

Принцип максимумаэнтро- |

8 |

0,2759 |

0,4087 |

0,4534 |

0,4596 |

0,0853 |

0,0946 |

0,0959 |

||

пии функции полезности |

||||||||||

|

|

|

|

|

|

|

|

|

||

Принцип минимумадиспер- |

7 |

0,2414 |

0,3587 |

0,2743 |

0,7054 |

0,0647 |

0,0495 |

0,1272 |

||

сии функции полезности |

|

|

|

|

|

|

|

|

|

|

Модальный принцип |

4 |

0,1379 |

0,5079 |

0,3789 |

0,4391 |

0,0528 |

0,0394 |

0,0457 |

||

Интегральный показатель, |

|

|

|

|

|

|

1,237 |

0,8507 |

0,4286 |

|

Эингх10-2 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||

ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Комплексное исследование экономической системы функционирования строительного комплекса в условиях регулируемого рынка, разработанные модели управления и принятия решений и результаты расчетов автора по выбору оптимальных инвестиционно-строительных решений с учетом вероятного распределения потенциальных факторов риска позволяют сформулировать выводы и предложения, выражающие основную суть полученных в данной работе результатов.

1. Строительная отрасль является сложной, развивающейся, динамической системой, функционирующей в условиях многочисленных факторов риска, которые в той или иной степени воздействуют на экономический результат строительного предприятия. Одним из важнейших и необходимых условий развития строительного комплекса, является формирование эффективной системы управления рисками.

2. В диссертационном исследовании разработана подробная системная классификационная модель процесса идентификации рисков строительного предприятия, отражающая иерархический уровень управления экономикой. Эта модель позволяет унифицировать задачи управления риском в строительном предприятии, получить объективную стоимостную и вероятностную оценку всех предлагаемых альтернативных экономических решений.

20

3. В диссертационной работе проведено научное обобщение методов управления рисками. С целью реализации экономически обоснованных решений и мероприятий, направленных на уменьшение уровня риска, автором предлагаются рекомендации по рациональному сочетанию методов управления рисками в зависимости от стадии жизненного цикла строительной продукции.

4. Разработана модель процесса управления риском, представленная системой рычагов экономического воздействия на субъекты строительной деятельности, позволяющая минимизировать либо предотвратить возникновение экономического ущерба. Она предполагает взаимодействие элементов, приемов, способов выявления и прогнозирования последствий и изменений режимов функционирования строительного предприятия в условиях реализации инвестиционностроительных программ, услуг, направленных на достижение заданной экономической эффективности.

5. Разработана методика динамической оценки экономической устойчивости строительного предприятия, которая представлена набором показателей с учетом требования сопоставимости и элементов динамики - темпов роста (прироста). На основе этой методики разработаны экономические модели управления рисками: производственно-коммерческая и динамическая модель управления финансовым риском. Они позволяют оценить фактический уровень риска и обеспечить поддержание (рост) экономической устойчивости строительного предприятия.

6.Разработан принципиально новый метод для решения задачи выбора оптимального инвестиционно-строительного проекта из заданной совокупности альтернатив интегрирующий результаты оценки эффективности и методы принятия решений в условиях риска.

7.Проведена практическая апробация разработанных экономических моделей управления рисками на предприятиях строительного комплекса. Прикладным результатом их использования стал выбор наиболее эффективного инвестицион- но-строительного проекта с учетом критерия минимизации уровня риска.