2982

.pdfВ первой главе "Лизинг как особый вид инвестиционной деятельности" проанализированы различные подходы к определению лизинга; исследованы сущность лизинга как экономической категории, разработана классификация видов и разновидностей лизинга; проанализирован зарубежный опыт развития лизинга; сформулированы проблемы развития лизинга в России.

Во второй главе "Роль лизинга как финансового инструмента развития инвестиций" доказана необходимость лизинга как механизма инвестиций в производство и источника их финансирования; рассмотрены содержание и организационные формы управления лизингом; проанализированы экономическая сущность, структура и методика расчета лизинговых платежей,

В работе исследованы данные о динамике объемов промышленного производства за последние годы, степени износа основных промышленнопроизводственных фондов, сделаны выводы о необходимости использования лизинга как механизма инвестиций в производство, имеющего важные преимущества для всех участников лизинговой сделки и государства в целом.

Третья глава "Методология оценки эффективности лизинговых операций" посвящена построению информационной модели и алгоритма расчета лизинговых платежей; разработке методики комплексной оценки эффективности лизинга для всех участвующих в нем субъектов.

Вработе исследован состав денежных потоков лизингополучателя по лизинговой деятельности, дана сравнительная характеристика структуры денежных потоков при лизинге и кредите. Разработан алгоритм поэлементного сравнения структуры денежных потоков при лизинге и кредите, сформулированы условия эффективности лизинга по притоку денежных средств при различной структуре лизинговых платежей.

Взаключении изложены выводы и результаты проведенного исследования.

11

2. Содержание и основные результаты исследования

Анализ подходов к определению лизинга позволяет выявить различные точки зрения отечественных специалистов по этому вопросу: одни отождествляют лизинг с долгосрочной арендой, другие рассматривают его как способ кредитования предпринимательской деятельности. Имеет место разное понимание экономического содержания лизинговой операции: как вида инвестиций, имущественного найма, аренды, комплекса имущественных отношений, формы финансирования. Неоднозначно характеризуется лизинг и зарубежными специалистами, что связано со сложной экономической и правовой природой лизинга.

В диссертационном исследовании лизинг трактуется как комплекс имущественных взаимоотношений между продавцом, лизингодателем и лизингополучателем по приобретению и передаче в пользование имущества капитального характера, с одной стороны, и как способ вложения денежных средств лизингодателем под проценты, с другой. Данное автором определение позволило сформулировать особенность лизинга как инвестиционной деятельности: через механизм лизинга реализуются как реальные (для лизингополучателя), так и финансовые (для лизингодателя) инвестиции. Выступая особым видом реальных инвестиций, лизинг является одновременно и способом их финансирования.

Лизинговые отношения являются особым видом не только инвестиционной деятельности. Для продавца имущества лизинг выступает механизмом сбыта продукции, а для лизингополучателя способом получения прибыли, т.е. инструментом предпринимательской деятельности (рис. 1).

12

Рис. 1. Лизинг как экономическая категория

Несмотря на то, что попытки однозначно идентифицировать виды лизинга за рубежом предпринимаются с 70-х годов, а в России с конца 90-х годов, до настоящего времени не существует классификации, учитывающей все формы организации современных лизинговых сделок.

Существующие классификации различны по набору группировочных признаков; даже под одним группировочным признаком выделяют неодинаковые виды лизинга; не установлена соподчиненность группировочных признаков; не определены понятия вида и разновидности лизинга; не сформулированы принципы отнесения лизинга к тому или иному виду и разновидности.

Висследовании поставлены следующие цели классификации лизинга:

-четко определить понятия "вид" и "разновидность" лизинга;

-выявить правила выделения видов и разновидностей;

-установить соподчиненность классификационных признаков;

-однозначно сформулировать особенности каждого вида и разновидности лизинга;

-учесть законодательные подходы к классификации лизинга.

13

В соответствии с поставленными целями вид лизинга определен как некоторая совокупность лизинговых отношений, имеющих общий существенный признак. Под разновидностью лизинга понимается подмножество лизинговых сделок внутри вида, для которых можно определить еще один общий существенный признак.

Определение вида и разновидности лизинга позволило сформулировать правила их выделения: к виду отнесены лизинговые отношения, имеющие общий существенный генеральный признак, к разновидности - общий существенный соподчиненный признак.

Признаки считаются соподчиненными, если генеральный признак объединяет признаки низшего уровня.

Всоответствии с предложенной методикой разработана классификация видов и разновидностей лизинга. В соответствии со значениями генеральных признаков выделено 25 видов лизинга, в соответствии со значениями соподчиненных признаков - 8 разновидностей. Для каждого вида и разновидности четко определены содержание и схемы реализации лизинга.

Врезультате исследования зарубежного опыта развития лизинга выявлены шесть стадий, каждую из которых последовательно проходит любая страна: от простой краткосрочной аренды до зрелости рынка. Анализ современного российского лизинга позволил сделать вывод о том, что Россия находится на II стадии развития лизинга, характерной для развивающихся стран и предполагающей использование финансового лизинга с полной окупаемостью.

Вработе выявлены и дифференцированы по уровням (национальному, уровню лизинговых компаний, корпоративному) проблемы отечественного лизинга.

К проблемам национального уровня отнесены:

-нестабильность и несовершенство законодательной базы;

-недостаточная государственная поддержка лизинговой деятельности.

14

Развитие инвестиционной деятельности, в том числе и лизинга, определяется полнотой и устойчивостью нормативной базы. Опыт зарубежных стран свидетельствует, что надежное правовое обеспечение является гарантом успешного развития лизинга.

В России первые попытки нормативного регулирования лизинговых операций относятся к 1994 году, когда Указом Президента РФ от 17.09.94 г. № 1929 было определено приоритетное развитие финансового лизинга в инвестиционной деятельности.

Вплоть до 1998 года, ознаменовавшегося выходом Федерального закона РФ "О лизинге" от 29.10.1998 г. № 164-ФЗ, лизинговый рынок регулировался самыми разнообразными документами, как правило, не только не увязанными в единое целое, но и противоречащими один другому. Даже принятие закона "О лизинге" не разрешило правовых противоречий, поскольку нормы закона расходились с Гражданским кодексом, законами в области валютного, налогового, таможенного законодательства.

Очевидно, именно вследствие указанной проблемы первый закон "О лизинге" просуществовал очень недолго, и 29.01.2002 г. вступил в действие Федеральный закон "О внесении изменений и дополнений в Федеральный закон "О лизинге" № 10-ФЗ. Новый закон ограничил объект регулирования финансовой арендой (лизингом), уточнил понятия, связанные с лизингом, исключил ряд статей ФЗ № 164 от 29.10.98 г. Качество нового закона еще предстоит определить специалистам в области юриспруденции, но столь частая смена законодательной базы свидетельствует о непродуманности и поспешности принятия законов в области лизинга. Следствием частой смены правовых основ любой деятельности, в том числе и лизинговой, является невозможность определения перспектив развития.

Система государственной поддержки, определенная законодательно, включает комплекс самых разнообразных мер по развитию лизинга. В то же время на практике в силу ограниченности бюджетных средств,

15

непредсказуемости экономического и политического развития государственная поддержка лизинговой деятельности крайне ограничена.

Вместе с тем, следуя логике развития зарубежных лизинговых рынков, имеющих мощную государственную поддержку, можно надеяться, что по мере укрепления отечественной экономики, развития рыночных отношений, расширения производственных инвестиций роль государства в стимулировании и поддержке лизинговой деятельности будет возрастать.

В качестве проблем, испытываемых лизинговыми компаниями, означены:

-ограниченность кредитования;

-недостаточное участие банков в лизинговой деятельности;

-неразвитость сети посреднических фирм.

К проблемам корпоративного уровня отнесены трудности, с которыми сталкиваются лизингополучатели и продавцы имущества, передаваемого в лизинг. Таковыми, на наш взгляд, являются:

-неразвитость инфраструктуры;

-нестабильность финансового положения предприятий;

-отсутствие системы информационного обеспечения предложения лизинговых услуг;

-непроработанность методик оценки эффективности лизинговых операций.

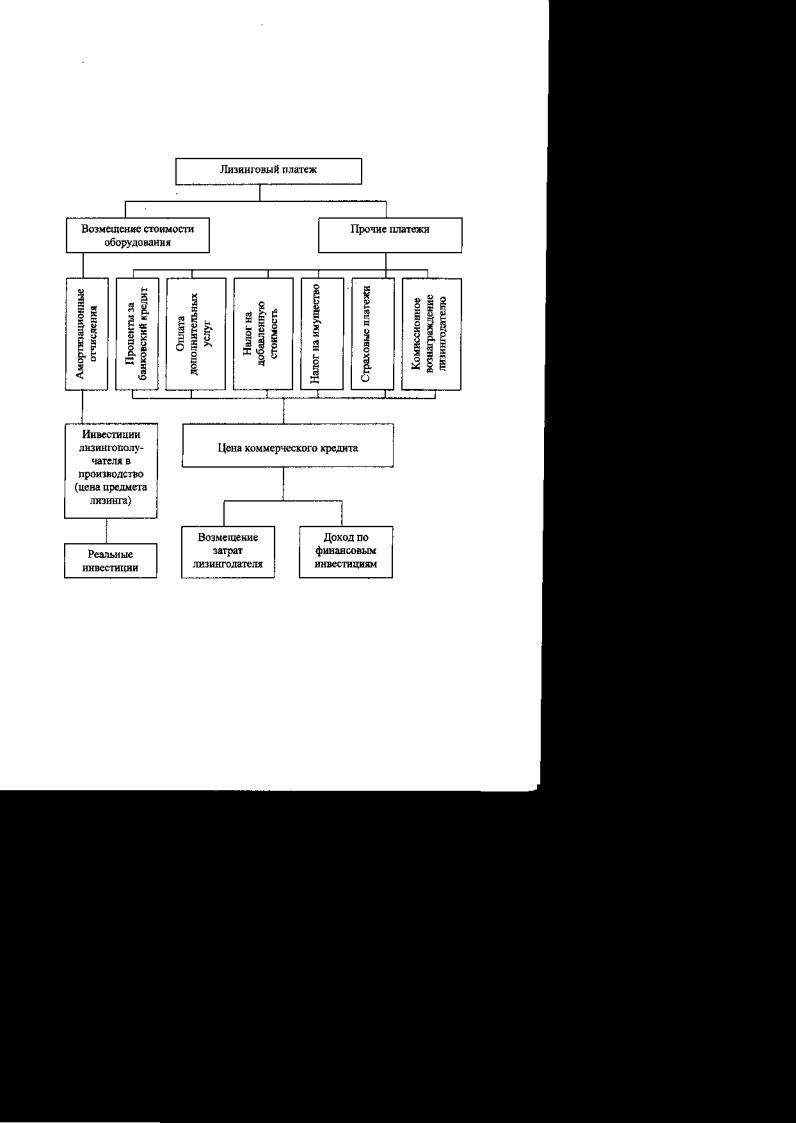

Для раскрытия рыночной природы категории "лизинг" важное значение имеет определение лизингового платежа. При исследовании сущности лизингового платежа рассмотрены назначение и роль отдельных его элементов с позиций как лизингодателя, так и лизингополучателя.

Анализ структуры платежа, приведенной на рис. 2, позволяет сделать вывод: как всякий товар лизинговая сделка имеет рыночную цену, складывающуюся из цены предмета лизинга и цены коммерческого

16

кредита. Слагаемые цены отражают двойственную природу лизинга как

механизма реальных инвестиций лизингополучателя и финансовых

вложений лизингодателя.

Рис. 2. Структура лизинговых платежей

17

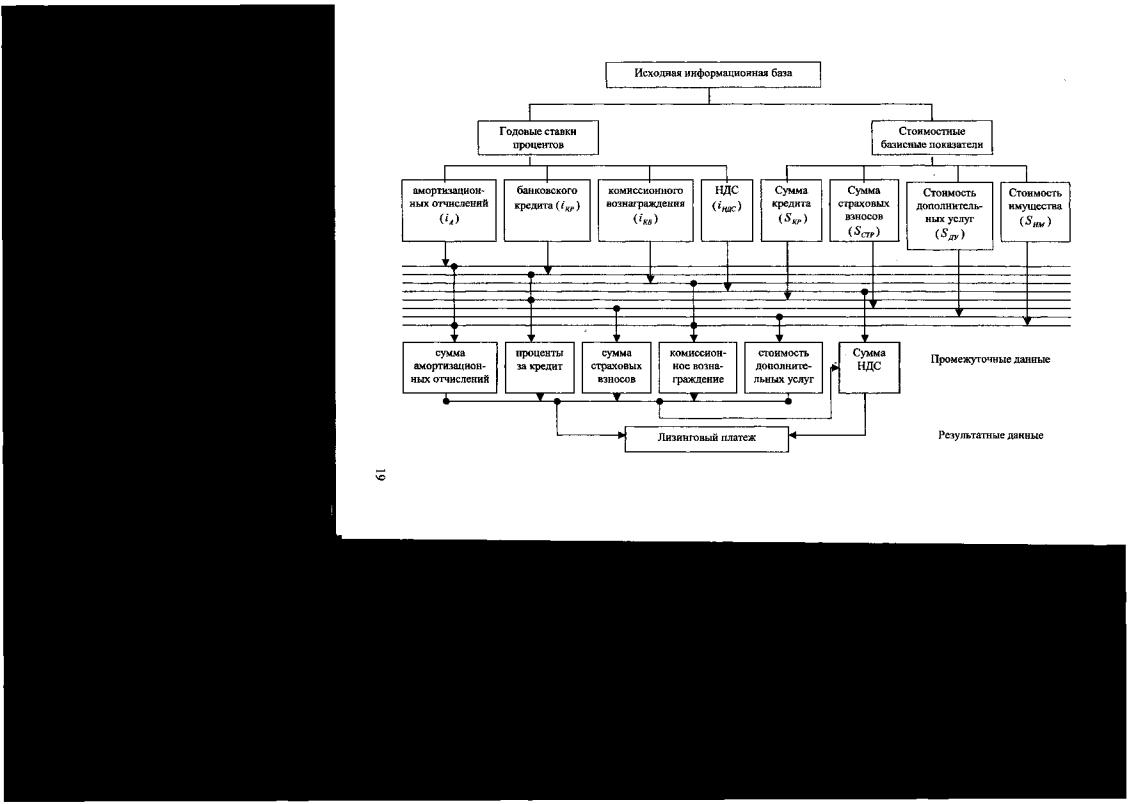

Методологические аспекты расчета лизинговых платежей являются наименее проработанными вопросами в области лизинга. Авторы публикаций по теме настоящего исследования приводят лишь формулы расчета лизингового платежа и отдельных его составляющих, а также перечень данных, участвующих в расчете. Анализ взаимосвязи исходных, промежуточных и результатных показателей не производится, не задается последовательность процедур расчета в процессе формирования графика уплаты лизинговых платежей.

На основе анализа формул расчета элементов лизингового платежа разработана информационная модель (рис. 3), позволяющая определить:

-исходную информационную базу в целом;

-исходные показатели для расчета каждой составляющей лизингового платежа;

-участие каждого входного показателя в формировании выходных показателей;

-взаимосвязь показателей.

Информационная модель послужила основой для разработки стандартного алгоритма расчета лизинговых платежей, отражающего содержание процедур расчета и их последовательность, исходную и результатную информацию по каждой процедуре, взаимосвязь показателей

(рис. 4).

Стандартный алгоритм разработан автором для расчета лизинговых платежей при уплате их равными долями, однако алгоритм может быть использован при модификациях условий выплаты лизингового платежа:

-при применении механизма ускоренной амортизации;

-при уплате равными долями с определенной периодичностью;

-при уплате неравными долями с неравной периодичностью;

-при платежах с постоянным и изменяющимся темпом роста или сокращения.

18

Рис. 3. Информационная модель лизингового платежа