2858

.pdf12

ность, на что указывает наблюдавшийся рост ввода жилья (с 464,7 тыс. метров кв. - в 1998 г. до 558,2 тыс. метров кв. - в 2003 г.).

Инвестиционные процессы в регионе во многом зависят от уровня региональных инвестиционных рисков, которые определяются множеством, а точнее - неограниченным количеством частных факторов или факториальных признаков. Оценка и учет региональных инвестиционных рисков является важнейшим аспектом принятия любого инвестиционного решения.

На основании материалов, подготовленных рейтинговым агентством «Эксперт РА» для журнала «Эксперт», была исследована динамика рейтинга регионального некоммерческого инвестиционного риска по Тюменской области за 1995-2003 гг. Было установлено, что интегральный рейтинг инвестиционного риска по югу Тюменской области за 1995-2000 гг. сократился на 48 п., в результате чего в 2000-2001 гг. регион занял 25 место в рейтинге по этому показателю. Вслед за этим в 2001-2002 гг. последовал рост ранга регионального инвестиционного риска на 41 п., в 2002-2003 гг. рейтинг риска снизился на 36 п. и регион оказался на 30-м месте. Необходимо отметить, что региональный инвестиционный риск по югу Тюменской области был более динамичен, чем в других регионах области. Кроме того, было установлено, что законодательный, политический, криминальный и экологическийриски по югу Тюменской области были близки к критическому уровню.

Вцелях диссертационного исследования рассмотрен ряд подходов к оценке и учету региональных инвестиционных рисков. Выявлено, что существующие методики предполагают расчет уровня регионального инвестиционного риска на определенный момент времени (как правило, на момент начала инвестирования средств в проект) и учет полученного значения на протяжении всего периода реализации проекта. На самом же деле региональный инвестиционный риск весьма динамичен, поэтому применение этих методик может привести к недоучету изменения его уровня во времени и, следовательно, к неверной оценке эффективности инвестиционно-строительного проекта.

Вэтой связи разработана методика, основанная на прогнозировании и учете изменения уровня региональных инвестиционных рисков при обоснова-

нии эффективности инвестиционно-строительных проектов.

В рамках предлагаемой методики под «региональным инвестиционным риском (РИР)» понимается качественная объективно-субъективная характеристика региона, которая выражается в возможности изменения условий реализации инвестиционно-строительного проекта на территории региона под влиянием какого-либо набора системных факторов.

Предлагаемая методика включает в себя выполнение следующих этапов. I. Определение составляющих, характеризующих основные аспекты

РИР.

В качестве составляющих РИР были взяты виды риска, предложенные консалтинговым агентством "Эксперт-география": экономический, финансовый, политический, социальный, экологический, криминальный и законодательный риск.

13

2. Выбор показателей для оценки составляющих РИР.

Ввиду того, что оценка РИР не зависит от количества населения или величины площади региона, то в расчеты следует включать только относительные показатели.

Для оценки каждой составляющей РИР предлагается выбирать по одному наиболее значимому для ЛПР показателю из соответствующей группы рисков.

На основе анализа специальной литературы сформирована система основных показателей, используемых для оценки составляющих регионального инвестиционного риска (табл. 3).

Таблица 3 Система основных показателей, используемых для оценки составляющих ре-

гионального инвестиционного риска

Составляющие регионального инвестиционного риска

1

1. Экономический риск

2. Финансовый риск

Основные показатели, используемые для оценки составляющих регионального инвестиционного риска

2

.1 . Производительность труда в экономике региона (max)*;

.2. Общее число предприятий и организаций на душу населения (max);

.3. Доля малых и средних предприятий в общем числе предприятий (max);

.4. Индекс монополизма (коэффициент рыночной концентрации) (min);

.5. Доля экспорта в ВРП (max);

.6. Отношение импорта к экспорту товаров (mm);

.7. Доля продукции местного производства в общем товарообороте (max);

.8. Удельный вес продукции предприятий негосударственных форм собстенности в общем количестве предприятий региона (max);

.9. Средний износ основных фондов (min);

. 1 0. Уровень ресурсосбережения, энергоотдачи, фондоотдачи (max).

2.1. Доля убыточных организаций в экономике региона (min);

2.2.Дефицит консолидированного бюджета в процентах к ВРП (mm);

2.3.Отношение доходной части консолидированного бюджета к его расходной

части (max);

2.4.Сальдированный финансовый результат в экономике региона на одного работающего (max);

2.5.Общая рентабельность предприятий региона (max);

2.6.Затраты на 1 рубль реализованной продукции (min);

2.7.Соотношение кредиторской и дебиторской задолженности (min);

2.8.Доля просроченной кредиторской (дебиторской) задолженности в общем объеме кредиторской (дебиторской) задолженности (min),

2.9.Объем внутреннего (внешнего) долга в процентах к ВРП (min);

2.10.Отношение объема заемных средств к доходам бюджета (min);

2.11.Доля выделяемых кредитов и бюджетных ссуд в расходах (max);

2.12.Отношение задолженности по налогам к объему налоговых платежей

(min).

3.1. Отношение процента населения, придерживающегося радикальных взглядов, и процента населения, поддерживающего демократические постулаты

(min);

3.2. Процент проголосовавших на последних выборах в Государственную Думу РФ за политическую партию, набравшую наибольшее число голосов (max);

* В скобках указана направленность показателя

14

Продолжение таблицы 3

3.3.Удельный вес избирателей, принявших участие в последних выборах депутатов Государственной Думы РФ, среди общего числа обладающих правом голоса (max);

3.4.Отношение населения региона к курсу реформ (разница между долями

голосов, отданных в регионе на последних выборах за курс реформ и против него) (max).

4.1.Отношение среднемесячной номинальной начисленной заработной платы одного работника к величине прожиточного минимума на душу населения в месяц (max);

4.2.Соотношение среднего размера назначенных месячных пенсий и прожи-

точного минимума пенсионера (max);

4.3.Численность занятых в экономике, приходящаяся на одного пенсионера (max);

4.4.Уровень общей безработицы в процентах от экономически активного населения (min);

4.5.Уровень бедности (доля населения с денежными доходами ниже величины прожиточного уровня) (min);

4.6.Коэффициент концентрации доходов (индекс Джини) (mm);

4.7.Соотношение доходов 10% наиболее и 10% наименее обеспеченного населения (коэффициент фондов) (min);

4.8.Удельный вес расходов бюджета региона на социальную политику (max);

4.9.Задолженность по заработной плате на одного работающего (min);

4.10.Доля работников, участвовавших в забастовках (mm);

4.11.Процент дохода, идущий на питание (min);

4.12. Процент дохода, направляемый на накопление (max);

4.13.Общая площадь жилья на душу населения (max);

4.14.Обеспеченность жилья водопроводом, электричеством, канализацией,

телефоном (max);

4.15.Смертность населения в трудоспособном возрасте (min);

4.16.Уровень потребления алкоголя надушу населения (min).

5.1.Плотность распределения вредных выбросов или загрязнения территории

врасчете на единицу площади (min);

5.2.Выбросы загрязняющих веществ в атмосферу от стационарных источников в расчете на единицу площади (min);

5.3.Сброс загрязненных сточных вод в открытые водоемы в расчете на едини-

цу площади (min);

5.4.Использовано (утилизировано) вредных веществ в процентах к объему образовавшихся вредных веществ (max);

5.5.Использовано токсичных отходов производства в процентах к объему образовавшихся отходов (max);

5.6.Инвестиции, направленные на охрану окружающей среды и рациональное

использование природных ресурсов в расчете на 1000 населения или на единицу площади (max);

5.7.Выплаты за загрязнение окружающей среды в расчете на душу населения (min);

5.8.Необходимые затраты на компенсацию ущерба, нанесенного окружающей

среде в результате хозяйственной деятельности, на душу населения (min);

5.9.Удельный вес предприятий с вредными выбросами, превышающими пре- дельно-допустимые нормы, в общем количестве предприятий региона (min);

5.10.Индекс качества природной среды (взвешенная сумма концентраций загрязнений в долях предельно допустимых концентраций (ПДК) и других нарушений природной среды в долях от соответствующих допустимых норм) (min).

15

Продолжение таблицы 3

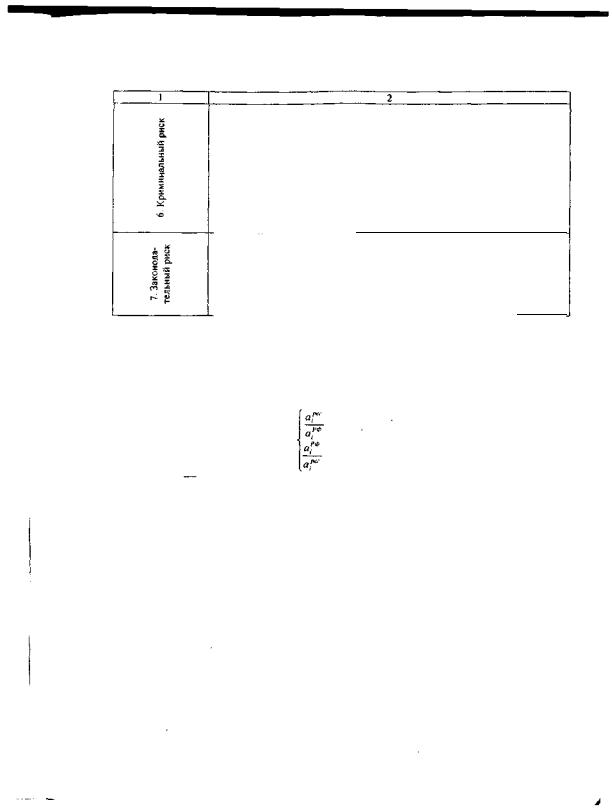

6.1.Число зарегистрированных преступлений в расчете на 100000 населения (min);

6.2.Число наиболее тяжких преступлений в расчете на 100000 населения

(min);

6.3.Число зарегистрированных убийств и покушений на убийства в расчете на 100000населения(min);

6.4.Число заказных убийств в расчете на 100000 населения (min);

6.5.Уровень экономических преступлений в расчете на 100000 населения

(mm);

6.6. Уровень раскрываемости преступлений в процентах от общего числа совершенных преступлений (max).

7.1.Удельный вес законов, кроме утративших силу и не вступивших в силу, средиобщегоколичествапринятыхзаконов(max);

7.2.Качество регионального законодательства, в баллах (max);

7.3.Разработанность законодательной базы в области инвестиционной деятельности и ее соответствие мировым стандартам, в баллах (max);

7.4.Наличие механизмовгарантий и защиты инвестиций, вбаллах(max);

7.5.Протекционизм местному предпринимательству, в баллах (max).

3.Расчет составляющих РИР за ряд периодов, предшествующих началу реализации инвестиционно-строительного проекта.

Для расчета составляющих РИР числовое значение любого показателя в среднем по РФ принимается за 1, а по региону - в размере соответствующего отношения к среднероссийскому уровню:

Ii = |

,если аi -> min |

(1) |

|

|

,если αi -> max, |

где ί = 1, n - составляющие регионального инвестиционного риска: экономический, финансовый, политический, социальный, экологический, криминальный, законодательный риск;

Ii - коэффициенты региональной корректировки экономического, финан-

сового, политического, социального, экологического, криминального, законодательного рисков;

арег, аРФ - значения показателей, характеризующих составляющие инве-

стиционного риска, соответственно по региону и РФ.

4. Определение прогнозных значений составляющих РИР на срок реализации инвестиционно-строительного проекта.

На данном этапе по результатам аналитического выравнивания по основным регрессионным моделям (линейная, параболическая, гиперболическая, экспоненциальная, логарифмическая) для каждой составляющей РИР выбирается наиболее подходящий тренд. Выбор тренда осуществляется по минимальной ошибке аппроксимации:

где σт - ошибка аппроксимации; t = 1,Т - периоды времени;

Iitфакт, Iitтеор - соответственно фактические и теоретические уровни составляющих РИР в период времени t;

k- число уровней ряда;

ρ- количество параметров в уравнении тренда.

Прогнозные значения составляющих РИР должны быть рассчитаны с учетом доверительного интервала прогноза по формуле:

где Iit - прогнозные уровни составляющих РИР, полученные на основе уравнения модели прогноза;

ta - значение t-критерия Стьюдента при заданном уровне значимости.

С учетом доверительных интервалов прогнозных значений составляющих РИР формируются варианты развития событий: пессимистический (верхняя граница), наиболее вероятный (прогнозное значение), оптимистический (нижняя граница).

5. Проведение экспертной оценки для определения значимости (весомости) составляющих РИР.

Для проведения экспертизы рекомендуется использовать ранговые оценки. Экспертам предлагается проранжировать составляющие РИР в порядке их значимости для данного инвестиционно-строительного проекта от 1 до 7 (1 - наиболее значимый, 7 - наименее значимый).

Прежде, чем проводить расчет коэффициентов значимости (весомости) составляющих РИР, необходимо оценить согласованность мнений экспертов с использованием коэффициента конкордации и проверить его на значимость.

Для определения коэффициентов значимости (весомости) составляющих РИР сначала производится преобразование рангов по следующей схеме:

где j = 1,т - номера экспертов; βit - преобразованные ранги;

rij — ранг, присвоенный i-й составляющей регионального инвестиционно-

го риска j-м экспертом.

Затем рассчитывается сумма преобразованных рангов по каждой составляющей РИР (βi ) и общая сумма преобразованных рангов.

Коэффициенты значимости (весомости) составляющих РИР будут рассчитываться:

где λi - коэффициенты значимости (весомости) составляющих регионального инвестиционного риска.

6. Оценка коэффициентов РИР на период реализации инвестиционностроительного проекта.

Оценка коэффициентов РИР проводится по формуле: |

|

где Iрем - коэффициент регионального инвестиционного риска в прогноз- |

|

ныйпериодвремениt. |

|

7. Учет влияния РИР на эффективность инвестиционно-строительного |

|

проекта. |

|

Учет влияния РИР на эффективность инвестиционно-строительного про- |

|

екта осуществляется путем корректировки безрисковой ставки дисконтирова- |

|

ния на величину коммерческого риска проекта, не зависящего от места его реа- |

|

лизации, и на величину регионального инвестиционного риска в прогнозный |

|

период времени: |

|

q1=qо+qpком*Iрегt |

(?) |

где qt — расчетная (требуемая инвестором) ставка доходности в прогноз- |

|

ный период времени t, применяемая для оценки эффективности инвестицион- |

|

ного проекта, %; |

|

q0 - безрисковая ставка доходности, %; |

|

qрком - поправка на коммерческий риск проекта, %. |

|

В качестве критерия эффективности рассчитывается NPV проекта по сце- |

|

нариям прогнозов по формуле: |

|

NPV = |

|

где t = 1,Т - периоды реализации инвестиционно-строительного проекта; |

|

Rt - результаты (притоки капитала) по проекту в прогнозный период |

|

времени t, руб.; |

|

Zt - затраты (оттоки капитала) по проекту в прогнозный период времени |

|

t, руб. |

|

Применение данной методики рассмотрено на примере реализации инве- |

|

стиционно-строительного проекта на территории юга Тюменской области. |

|

Инвестиционно-строительный проект предполагает расширение мебель- |

|

ной фабрики, функционирующей на территории юга Тюменской области, с це- |

|

18

лью увеличения объемов продаж существующей продукции. Срок реализации проекта 2003-2006 гг.

Для расчета составляющих РИР из таблицы 3 были выбраны следующие показатели:

- экономический риск: производительность труда в строительной отрас-

ли;

-финансовый риск: доля убыточных организаций в строительной от-

расли;

-политический риск: процент проголосовавших на последних выборах

вГосударственную Думу Федерального Собрания РФ за политическую партию, набравшую наибольшее число голосов;

— социальный риск: отношение среднемесячной номинальной начисленной заработной платы одного работника в строительстве к величине прожиточного минимума на душу населения в месяц;

-экологический риск: инвестиции, направленные на охрану окружающей среды и рациональное использование природных ресурсов в расчете на 1000 населения;

-криминальный риск: число зарегистрированных преступлений в расчете на 100000 населения;

-законодательный риск: удельный вес законов, кроме утративших силу

ине вступивших в силу, среди общего количества принятых законов за рассматриваемый период.

Расчет значений составляющих РИР для юга Тюменской области был проведен за период 1995-2002 гг.

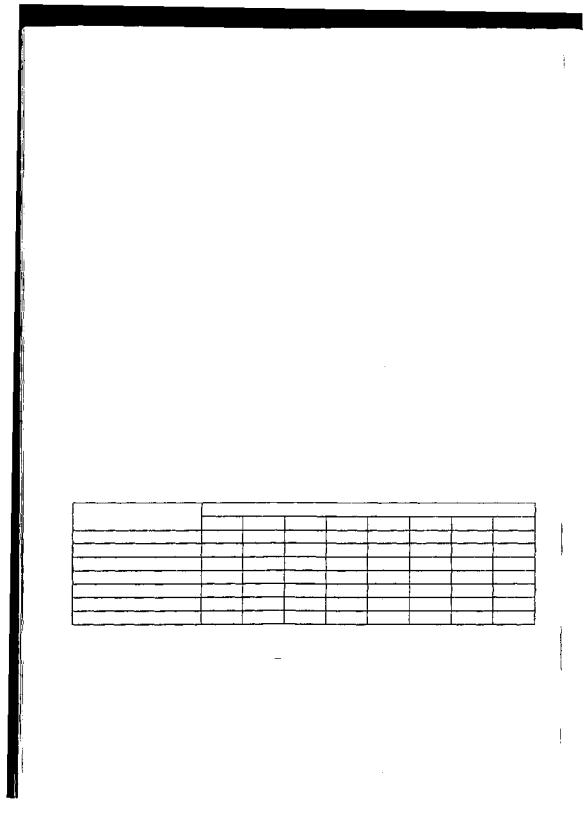

Таблица 4 Результаты расчета значений составляющих РИР для юга Тюменской области

за период 1995-2002 гг.

Составляющие РИР |

|

|

|

Периоды |

|

|

|

||

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

||

|

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Экономический риск |

0,654 |

0,984 |

1,022 |

0,730 |

0,736 |

0,831 |

0,724 |

0,780 |

|

Финансовый риск |

1,638 |

0,958 |

1,148 |

1,133 |

1,273 |

1,290 |

1,130 |

1,114 |

|

Социальный риск |

1,044 |

0,937 |

0,987 |

0,693 |

0,721 |

0,636 |

0,582 |

0,621 |

|

Экологический риск |

1,918 |

1,526 |

0,984 |

1,892 |

2,519 |

2,546 |

1,543 |

1,581 |

|

Криминальный риск |

1,440 |

1,392 |

1,220 |

1,404 |

1,469 |

1,401 |

1,440 |

1,494 |

|

Законодательный риск |

1,179 |

1,560 |

1,340 |

1,164 |

1,187 |

1,167 |

1,113 |

1,074 |

|

Оценка политического риска проводилась по результатам последних выборов депутатов Государственной Думы Федерального Собрания РФ четвертого созыва (7.12.2003). Наибольший процент голосов набрала "Политическая партия "Единая Россия": по РФ - 37,57%, по югу Тюменской области - 47,66%. Соответственно политический риск для юга Тюменской области составил 0,788. Распространим полученное значение политического риска на весь период реализации инвестиционно-строительного проекта, поэтому в дальнейшем при

19

оценке прогнозных значений составляющих РИР эту составляющую затрагивать не будем.

Затем было проведено аналитическое выравнивание для каждой составляющей РИР по основным регрессионным моделям. После чего по минимальной ошибке аппроксимации были выбраны следующие прогнозные модели:

-для экономического риска - линейный тренд: Iэкон.tтеор =0,808 -0,012 *t;

-для финансового риска - гиперболический тренд:

-для социального риска - экспоненциальный тренд:Iсоц.tтеор= 0,759*0,917t ;

-для экологического риска - линейный тренд: Iэкол.tтеор = 1,814 + 0,036*t;

- |

для |

криминального |

риска |

- |

параболический |

тренд: |

Iкрим.tтеор =1,372+0,015*t+0,007*t2; |

|

|

|

|

||

- |

для законодательного риска - линейный тренд:Iзак.tтеор = 1,223 - 0,041 * t. |

|||||

По выбранным моделям с |

учетом доверительного интервала был |

прове- |

||||

ден прогноз значений составляющих РИР для юга Тюменской области при уровне значимости 0,05 и числе степеней свободы (k - р) на 2003-2006 гг.

После этого была проведена экспертиза составляющих РИР и проверена согласованность мнений экспертов.

Расчетное значение коэффициента конкордации (Wрасч. ) составило 0,877. Проверка коэффициента конкордации на значимость показала, что X 2 для нашего примера превосходит X2табл при любом из уровней значимости (x2 соста-

вил 26,3), поэтому гипотеза о согласии мнений экспертов принимается.

В результате проведенной экспертизы были получены следующие коэффициентов значимости (весомости) составляющих РИР: экономический риск - 0,324; финансовый риск - 0,256; политический риск - 0,04; социальный риск - 0,191; экологический риск- 0,03; криминальный риск - 0,047; законодательный

риск-0,112.

Затем были рассчитаны коэффициенты регионального инвестиционного

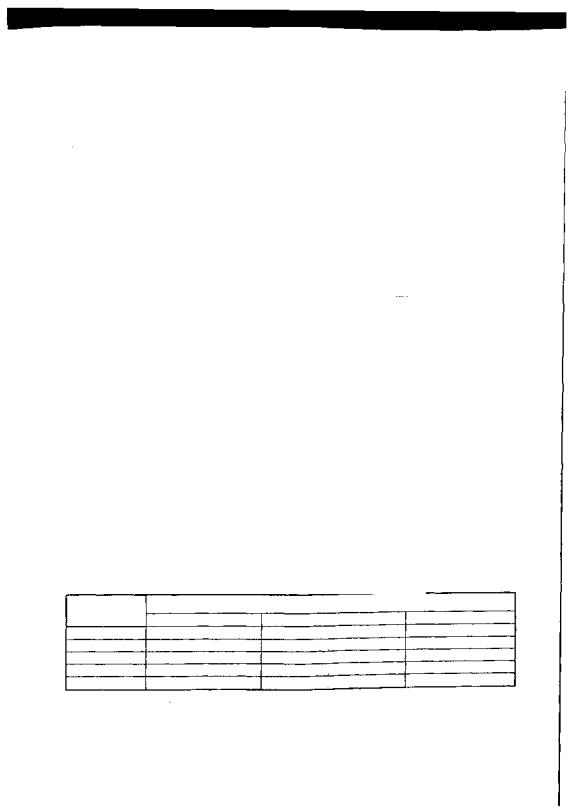

риска для юга Тюменской области по сценариям прогнозов на 2003-2006 гг. Таблица 5

Коэффициенты регионального инвестиционного риска для юга Тюменской области по сценариям прогнозов на 2003-2006 гг.

Прогнозный |

|

Сценарии прогнозов |

|

период |

пессимистический |

наиболее вероятный |

оптимистический |

1 |

2, |

3 |

4 |

2003 г. |

1,046 |

0.908 |

0,770 |

2004 г. |

1,033 |

0,895 |

0,757 |

2005 г. |

1,022 |

0.884 |

0,746 |

2006 г. |

1,012 |

0,874 |

0,736 |

При расчете ставок доходности на срок реализации инвестиционностроительного проекта исходили из следующих предпосылок:

20

- В качестве безрисковой ставки доходности (q0 ) приняли ставку купона

по облигациям федерального займа с постоянным купонным доходом (ОФЗПД) (6% годовых). Это обстоятельство объясняется тем, что объективных методик расчета безрисковой ставки доходности не существует, а большинство исследователей предлагают использовать в качестве безрисковых ставки по государственным облигациям.

- Поскольку проект реализуется с целью увеличения объемов продаж существующей продукции, то, руководствуясь Методическими рекомендациями по оценке эффективности инвестиционных проектов, ориентировочная величина поправки на коммерческий риск (qpком) составит 8-10%. Для расчетов

примем в качестве qpком середину указанного интервала, то есть 9%.

В результате расчетов NPV инвестиционно-строительного проекта с учетом коммерческого и регионального инвестиционного риска составил: по пессимистическому сценарию - 505,5 тыс. руб.; по наиболее вероятному сценарию - 657,9 тыс. руб.; по оптимистическому сценарию - 819,2 тыс. руб. Поскольку NPV инвестиционно-строительного проекта даже по пессимистическому сценарию принял неотрицательное значение, то решение о реализации инвестиций может быть принято.

Предлагаемая нами методика оценки и учета региональных инвестиционных рисков при обосновании эффективности инвестиционно-строительных проектов обладает рядом преимуществ:

1. Она позволяет комплексно оценить риск инвестиционностроительного проекта в зависимости от региона, в котором предполагается его реализация. Другими словами, в рамках данной методики рассматривается возможность снижения уровня коммерческого риска инвестиционностроительного проекта за счет влияния региональных факторов, поскольку условия реализации проекта в том или ином регионе могут как увеличивать, так и снижать коммерческий риск.

2.Использование прогнозных значений позволит избежать недоучета изменения уровня региональных инвестиционных рисков во времени и, следовательно, повысить достоверность оценки эффективности проекта.

3.Полученные коэффициенты регионального инвестиционного риска без приложения к какому-либо инвестиционно-строительному проекту несут в себе немало полезной информации. Например, на основе данных показателей можно сравнивать между собой различные регионы по степени общей рискованности.

Кроме того, данная методика представляется универсальной по следую-

щимпричинам:

1. Выбор показателей, схем их нормализации и сверток для оценки регионального инвестиционного риска может осуществляться исходя из предпочтений каждого из участников проекта.

2. Экспертная оценка коэффициентов значимости может также производиться каждым участником проекта отдельно. При этом методы проведения экспертизы, а также схемы расчета коэффициентов значимости составляющих

21

регионального инвестиционного риска выбираются на усмотрение этих участников.

Публикации по теме диссертации:

1. Скворцова Н.К., Зубарев А.А., Сбитнев А.Е. Оценка влияния рисков на эффективность инвестиционных процессов в регионе. - Тюмень: ТюмГНГУ, 2003. - 7,3 п.л. (автора- 1,1 п.л.).

2. Сбитнев А.Е. Оценка регионального инвестиционного риска при обосновании эффективности инвестиций / Материалы работы Девятой международ-

ной конференции молодых ученых-экономистов "Предпринимательство и реформы в России". - СПб.: ОЦЭиМ, 2003. - 0,1 п.л.

3. Сбитнев А.Е., Линейцева Л.Н. Методика оценки и учета влияния региональных рисков на эффективность инвестиционных проектов / Материалы работы Восьмой международной конференции молодых ученых-экономистов

"Предпринимательство и реформы в России". - СПб.: ОЦЭиМ, 2002. - 0,1 п.л. (автора-0,05 п.л.).