2856

.pdfгде: n- возможное количество рисков ИП; т- количество участников проекта. Акцент в определении сделан на том факте, что риск ИП представляет

собой сложную систему с многочисленными взаимосвязями, проявляющуюся для каждого из участников ИП в виде индивидуальной комбинации - комплекса, то есть риск i-го участника проекта (Ri) будет описан по формуле (4):

Ri= {Ri1, Ri2, |

Ri3, |

Ri4, |

...,Rin} |

(4) |

Столбец матрицы (3) при этом показывает, что значение любого риска для каждого участника проекта проявляется также индивидуально.

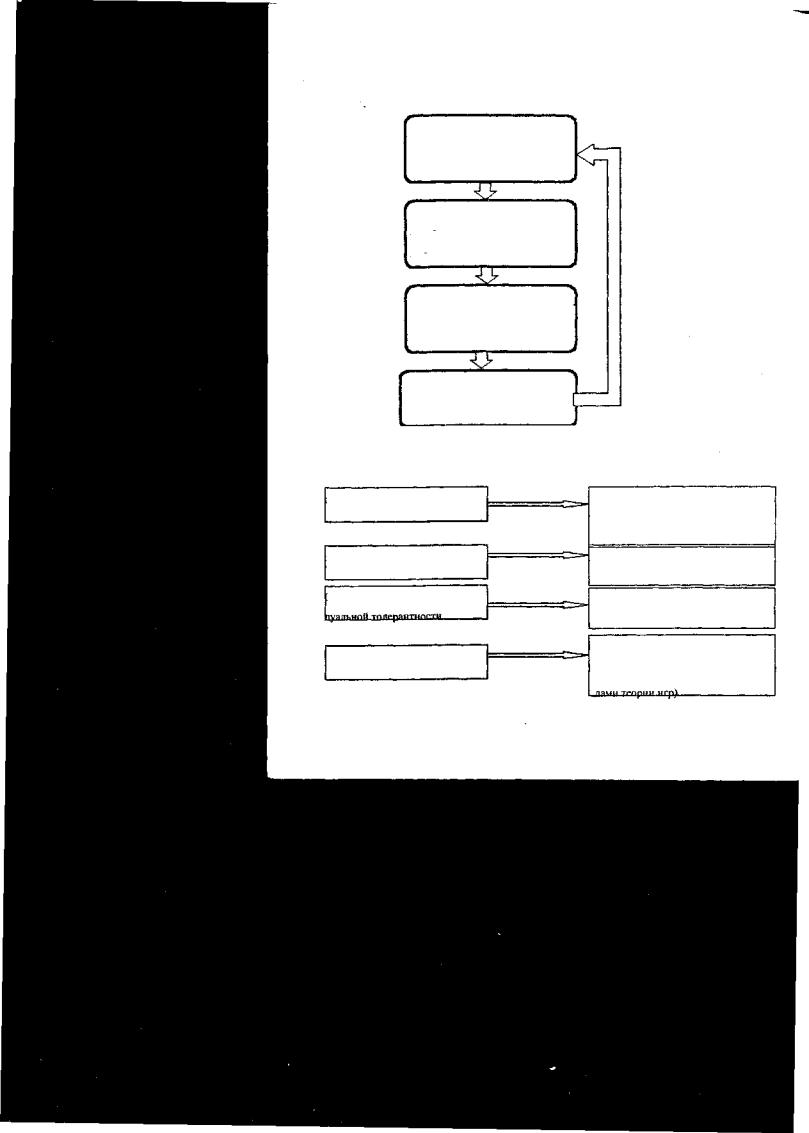

Автором сформулирован алгоритм риск-менеджмента (рис.2). Диссертационная работа посвящена развитию инструментов количественного анализа ИП (2-й этап риск-менеджмента). Для решения задач этого этапа разработан адекватный, усовершенствованный инструментарий (рис.3):

1. Инструментарий портфельного анализа в инвестиционном проектировании, в частности предлагается использовать теорию портфеля для решения следующих задач инвестиционного проектирования:

а) расчёт ставки дисконтирования при определении критериев эффективности ИП. Для расчёта ставки дисконтирования используем модель, представляющую собой синтез модели (САРМ - Capital Asset Pricing Model) и кумулятивного подхода:

r = rc +β(rn -rc ), |

(5) |

где: гс - безрисковая ставка дохода; гп - рыночная ставка; β - коэффициент риска, определяемый по формуле (6). Преимущество предлагаемого метода заключается в том, что он сочетает достоинства обеих моделей. Особенностью метода является формула расчёта коэффициента риска - β:

β= Cov(F1, r):Var(r)*b1 +Cov(F2, r):Var(r)*b2+...+ Cov(Fn, r):Var(r)*bn (6)

12

где: Cov (F1 ,г)-ковариация фактора Fi влияющего на риск и среднерыночной ставки доходности; F1 , F2 и т. д.- в качестве факторов влияющих на риск

Качественный анализ:

1-й этап |

-выявление всего спектра рисков |

|

|

-описание рисков |

Цель: Идентификация рисков |

||

|

|||

|

-классификация и группировка |

|

|

|

-анализ исходных допущений |

|

2-й этап

3-Й этап

4-й этап

Количественный анализ:

-формализация неопределенности -расчет рисков -оценка риска"

-учет рисков

Минимизация риска:

-проектирование стратегий риск-мене джмента

-выбор оптимальной стратегии -реализация стратегии

Контроль рисков:

-мониторинг рисков -переоценка и корректировка рисков

-оперативные решения по отклонениям

Цель: Измерение рисков

Цель: Оптимизация рисков

Рис . 2 Алгоритм риск-менеджмента ИП.

Количественный анализ риска ИП

Задачи:

Нормализация неопределённости

Расчёт риска

Оценка риска с учетом индиви-

Учёт риска

Разработанные инструменты:

«ПРОГНОЗ ПРОДАЖ» (технологии прогнозирования объёмов продаж (трендовый, регрессионный анализ) «РИСК-АНАЛИЗ» (сценарный анализ, имитационное моделирование) «ПОРТФЕЛЬ» (технология оптимизации структуры проекта)

«ОПТИМАЛЬНАЯ СТРАТЕГИЯ» (выбор оптимальной стратегии мето-

Рис.З Задачи и инструменты количественного анализа рисков.

13

рассмотрим следующие группы факторов: финансовые (ликвидность, уровень рентабельности, стабильность дохода, финансовый и операционный левередж), макроэкономические (темпы инфляции и экономического роста, динамика ставки процента и обменного курса) и маркетинговые (рыночная доля, диверсифицированность по продукту, по потребителю, по территории, уровень конкуренции, динамика спроса); Var(r)- вариация фактора рыночной ставки доходности; b- чувствительность к фактору - коэффициент, показывающий степень значимости данного фактора (от 0% до 100%).

В отличие от модели САРМ, данный метод позволяет рассчитать коэффициент β, не используя статистики рынка ценных бумаг, и при этом учесть

множество факторов, влияющих на риск ИП. |

|

|

|

б) |

нахождение оптимального для |

инвестора |

соотношения риск- |

доходность, которое реализуется методами диверсификации. |

|||

В |

частности, рассмотрена возможность |

использования методов диверси- |

|

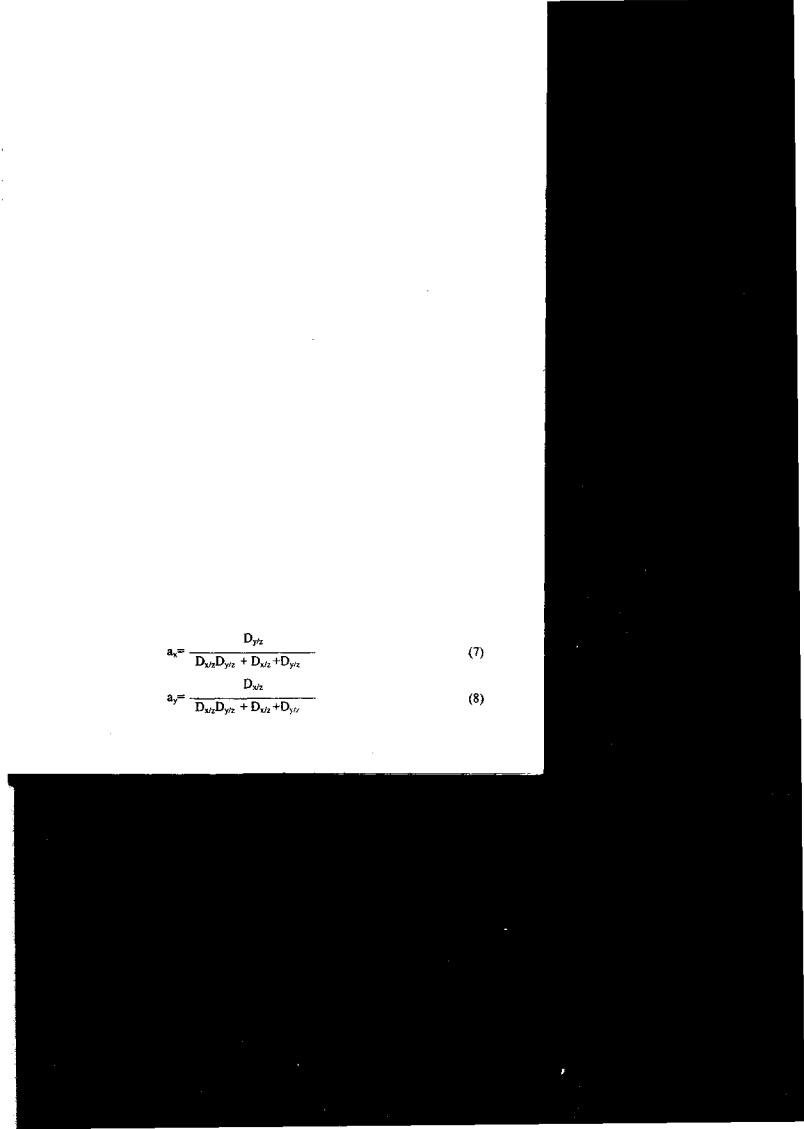

фикации для оптимизации структуры проекта, который предполагает реализацию нескольких продуктов с разной рентабельностью. Рассматривая ИП как портфель, формулируем эту задачу как задачу по составлению портфеля с минимальным уровнем риска. В качестве характеристики риска используем дисперсию объёма продаж продуктов. Рекомендуется следующий алгоритм решения задачи (инструмент «ПОРТФЕЛЬ»):

-на основе статистики объёмов продаж определяем характеристику риска по данному продукту (дисперсия объёмов продаж);

-определяем доли каждого продукта в проекте, при которых риск проекта (дисперсияпортфеля)будетминимальной.

Например, для портфеля из трех продуктов

14 |

|

az=l-(ax+ay) |

(9) |

где: ax, ay, az — доли продуктов X, Y и Z в портфеле соответственно; Dy/z - отношение дисперсий объёмов продаж продуктов Yи Z, определяемое по формуле

(10); Dχ/z, - отношение дисперсий объёмов продаж продуктов X и Z, определяемое по формуле (11).

Dy/z = Dy : |

Dz |

(10) |

D X / Z =D X :D Z |

|

(11) |

где: Dx, Dy и Dz дисперсии объёмов продаж продуктов X,Y и Z соответственно,

-определяем корреляцию между объёмами продаж продуктов; |

|

||

-рассчитываем показатель риска проекта - дисперсию портфеля (Dn); |

|

||

при наличии корреляции между объёмами продаж продуктов: |

|

||

Dn = |

Σai |

2 Di |

(12) |

где: ai - доля продукта i в проекте; Di - дисперсия объёма продаж продукта i. при отсутствии корреляции между объёмами продаж продуктов:

Dn= а2xDх + a2yDy + [1- (ax+ ay)]Dz |

(13) |

- рентабельность проекта с минимальным риском определяем |

по форму- |

ле средневзвешенной, где в качестве весов выступают доли продукта в проекте.

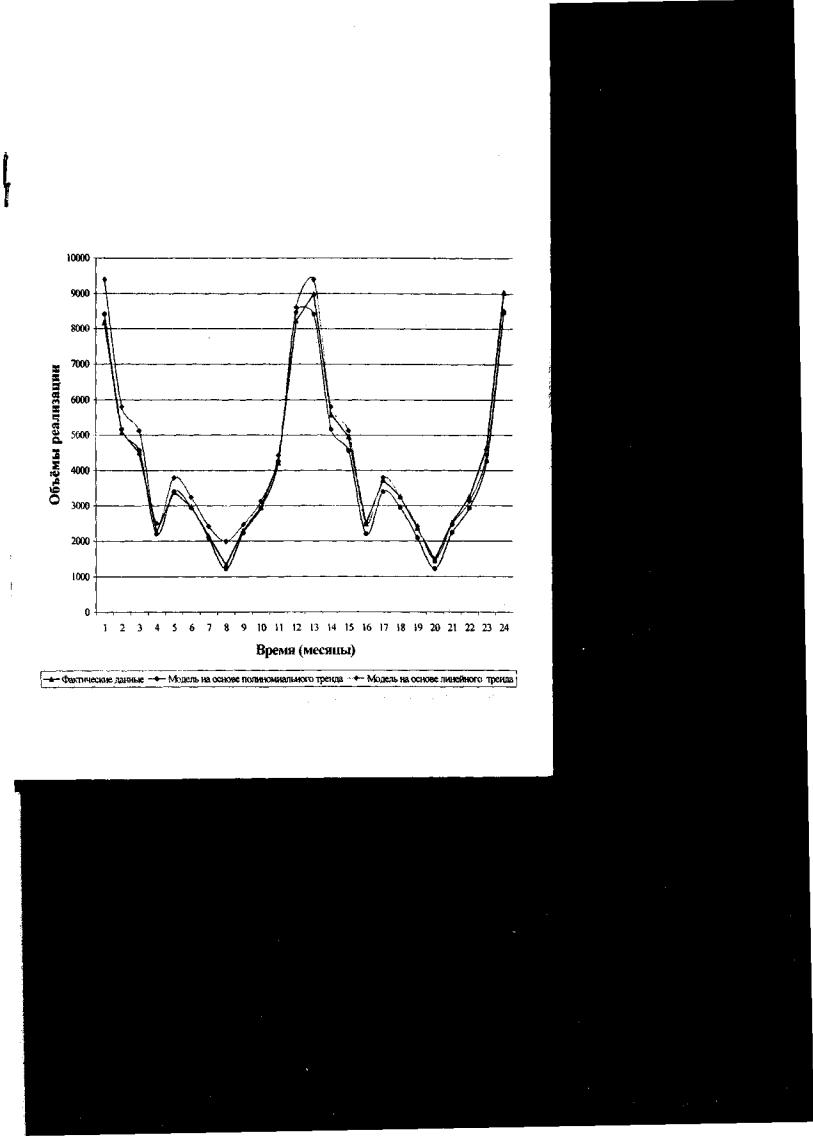

2.Рассмотрим методические разработки по применению прогностики в инвестиционном проектировании (инструмент «ПРОГНОЗ ПРОДАЖ»). Для

построения прогнозной модели используем следующий алгоритм.

Определяемтренд, наилучшимобразом аппроксимирующийфактические данные. Существенным моментом при этом является использование полиноми-

ального тренда, что позволяет сократить ошибку прогнозной модели (рис.4);

Вычитая из фактических значений объёмов продаж значения тренда, определим величины сезонной компоненты и скорректируем таким образом, что-

бы их сумма была равна нулю; Рассчитываем ошибки модели как разности между фактическими значе-

ниями и значениями модели. |

|

Построим модель прогнозирования (14): |

|

F = T+S+E |

' (14) |

15

где: F- прогнозируемое значение; T- тренд; S - сезонная компонента; E- ошибка модели

На основе модели строим окончательный прогноз объёма продаж. Для этого применим методы экспоненциального сглаживания, что даст возможность учесть будущее изменение экономических тенденций, отражённых в трендовой модели. Сущность данной поправки заключается в том, что она нивелирует недостаток адаптивных моделей, а именно, позволяет учесть наметившиеся новые экономические тенденции (15)

Рис.4 Трендовые модели.

16

Fπ p t = a Fφt-1 + |

(1-a)FMt |

(15) |

где: Fпр t - прогнозное значение объёма продаж; Fф t-1 — |

фактическое |

значение |

объёма продаж в предыдущем году; FM t - значение модели; а - константа сглаживания. Определяем константу сглаживания как вероятность сохранения существующих экономических тенденций и предпосылок.

З.Рассмотрим методические рекомендации по использованию экономет-

рики для принятия инвестиционных решений в условиях неопределённости и риска, в частности, модель теории игр для выбора оптимальной ценовой стратегии в условиях неопределённости рыночной конъюнктуры (инструмент «ОПТИМАЛЬНАЯ СТРАТЕГИЯ»). Предлагается использовать следующий алгоритм построения модели:

На основе данных маркетингового исследования определяем возможные состояния рыночной конъюнктуры и возможные стратегии предприятия.

По результатам данного исследования строим платёжную матрицу (табл.2). Используем следующий вариант синтеза платёжной матрицы. Заполним ячейки матрицы прогнозными значениями объёмов продаж. Эти значения определим методом множественного регрессионного анализа. Для этого строим модель множественной регрессии в виде зависимости между функцией (объём реализации) и факторами (цена реализации, цена конкурента, себестоимость, расходы на рекламу, индекс потребительских цен и т.д.) и используем её как прогнозную модель (16).

Y=A + а1*Х1 + а2*Х2 + а3*Х3+ а4*Х4 + а5*Х5+ ...+ аn*Хn (16) где: Y - прогнозный объём продаж; X - независимые переменные (цена реализации, цена конкурентов расходы на рекламу и т.д.); А — константа регрессии; а - коэффициенты регрессии.

Получим прогнозные значения объёмов продаж для платёжной матрицы варьируя значениями переменных в соответствии с содержанием предлагаемых стратегий и возможных состояний рыночной конъюнктуры (Пm).

17

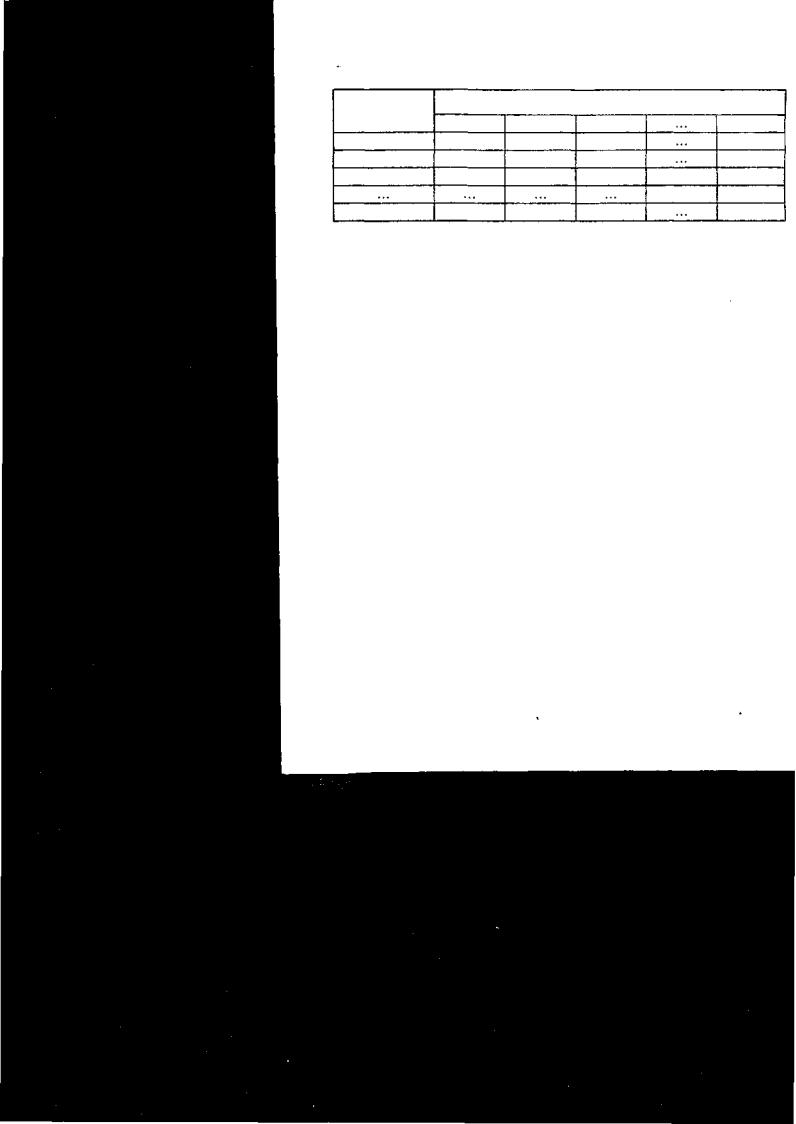

Таблица 2

Платёжная матрица

Примечание: на пересечении столбцов и строчек указываются значения

объёмов продаж при реализации данной стратегии при данной конъюнктуре.

В качестве состояний рыночной конъюнктуры рассматриваем различные сочетания внешних, независимых от предприятия факторов (цены конкурентов, инфляция, ёмкость рынка и т.д.), т.е. Пm, - это прогнозное состояние рыночной конъюнктуры, характеризуемое определённым уровнем инфляции, ценовой политикой конкурентов, ёмкостью рынка и другими независимыми от предприятия внешними факторами. В качестве стратегий рассматриваем совокупность целенаправленных мероприятий предприятия, характеризующихся определённой ценовой и сбытовой политикой, уровнем издержек, рекламным бюджетом

и другими подконтрольными предприятию факторами.

На основе данных платёжной матрицы определяем максиминные оценки стратегий (по Вальду), показывающие гарантированный максимальный выиг-

рыш (объём продаж) в наихудших условиях.

Строим матрицу рисков, в которой на пересечении столбцов и строчек

указываются значения риска реализации данной стратегии при данном состоянии рыночной конъюнктуры, рассчитанные по формуле (17):

R=Ym a x -Y |

(17) |

где: Y max - максимально возможный объём продаж при данном состоянии ры- й'конъюнктуры; Y- объем продаж при реализации данной стратегии.

18

|

|

|

|

|

Таблица 3 |

|

|

Матрица риска |

|

|

|

Предлагаемые |

Возможные состояния рыночной конъюнктуры |

||||

стратегии |

п1 |

П2 |

П3 |

|

пm |

|

|

||||

Стратегия 1 |

R11 |

R12 |

R13 |

|

R1m |

Стратегия 2 |

R21 |

R22 |

R23 |

... |

R2m |

Стратегия 3 |

R31 |

R32 |

R33 |

R3m |

|

|

|

|

|

... |

|

Стратегия n |

Rn1 |

Rn2 |

Rn3 |

|

Rnm |

Значения матрицы рисков используем для определения минимаксных оценок стратегий (по Сэвиджу), показывающих гарантированное минимальное значение риска в самой неблагоприятной ситуации.

Для определения компромиссного решения между пессимистической оценкой по критерию Вальда (W) и оптимистической оценкой по критерию Сэвиджа (S) рассчитаем значение критерия Гурвица (G) для каждой стратегии по формуле (18):

G= χ*W + (l-χ)*S |

(18) |

где: χ — показатель пессимизма-оптимизма, определяемый экспертом на основе маркетингового исследования. Автор считает целесообразным для определения

χ использовать матрицы «Бостон консалтинг» групп и «МакКинзи».

На основании данных расчетов выбираем ту стратегию, компромиссное решение которой (критерий Гурвица) максимально.

Автором исследованы методы риск-анализа ИП (метод корректировки нормы дисконта, метод достоверных эквивалентов, анализ чувствительности, метод сценариев, анализ вероятностных распределений потоков платежей, деревья решений, имитационное моделирование) и выявлены преимущества и недостатки их практического использования.

На основе проведённого исследования предложены методические рекомендации для проведения риск-анализа ИП. В частности, для количественной оценки риска ИП предлагается использовать имитационное моделирование и сценарный анализ. Рекомендуется следующий алгоритм имитационного моде-

19 лирования (инструмент «РИСК-АНАЛИЗ»):

Определяем ключевые факторы ИП. Для этого применим анализ чувствительности по всем факторам (цена реализации, рекламный бюджет, объём продаж, себестоимость продукции и т. д.), используя специализированные пакеты типа Project Expert и Альт-Инвест, что позволит существенно сократить время расчётов. В качестве ключевых выбираются те факторы, изменения которых

приводят к наибольшим отклонениям чистой текущей стоимости (NPV).

|

|

|

|

|

|

|

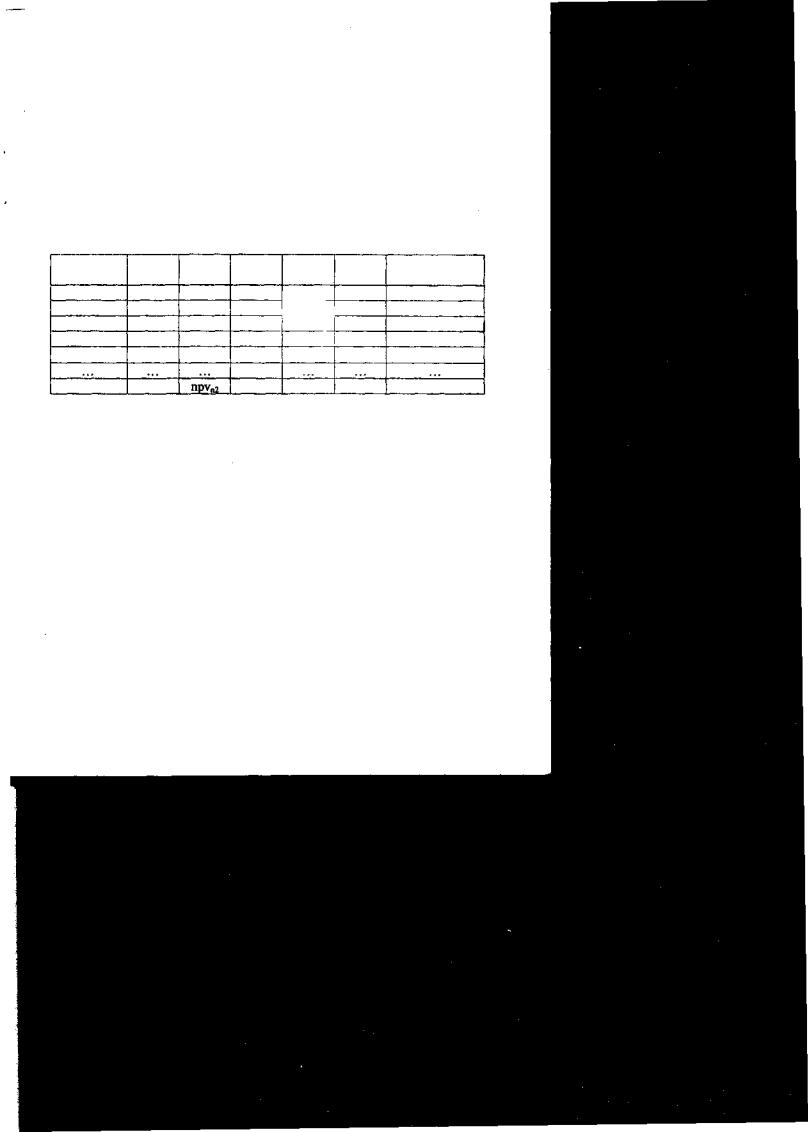

Таблица 4 |

Выбор ключевых факторов ИП на основе анализа чувствительности |

|||||||

Факторы |

-20% |

-10% |

0 |

10% |

20% |

Дисперсия |

|

|

|

|

|

|

|

|

NPV |

F1 |

npv11 |

npvI2 |

npv13 |

npv14 |

|

npv15 |

Var (npv1 ) |

F2 |

npv21 |

npv22 |

npv23 |

npv24 |

npv25 |

Var (npv2 ) |

|

F3 |

npv31 |

npv32 |

npv33 |

npv34 |

npv35 |

Var (npv3 ) |

|

F4 |

npv41 |

npv42 |

npv43 |

npv44 |

npv45 |

Var (npv4 ) |

|

|

npv51 |

npv52 |

53 |

|

54 |

|

5 |

F5 |

|

|

npv |

npv |

|

npv55 |

Var (npv ) |

|

|

|

. . . |

|

|

|

|

Fn |

npvn1 |

|

npvn3 |

npvn4 |

npvn5 |

Var (npvn ) |

|

Определим максимальное и минимальное значения ключевых факторов, и зададим характер распределения вероятностей. В общем случае автор рекомендует использовать нормальное распределение.

На основе выбранного распределения проводим имитацию ключевых факторов, с учётом полученных значений рассчитываются значения NPV.

На основе полученных в результате имитации данных рассчитываем критерии, количественно характеризующие риск ИП (матожидание NPV, дисперсия, среднеквадратическое отклонение и др.).

Для проведения сценарного анализа предлагается методика, позволяющая учитывать все возможные сценарии развития, а не три варианта (оптимистичный, пессимистичный, реалистичный), как это рекомендуется в литературе. Применяем следующий алгоритм сценарного анализа:

Используя анализ чувствительности, определяем ключевые факторы ИП. Рассмoтрим возможные ситуации, обусловленные колебаниями этих фак-

20 торов. Для этого рекомендуется строить «дерево сценариев».

Методом экспертных оценок определяем вероятности каждого сценария. По каждому сценарию с учетом его вероятности рассчитываем NPV про-

екта, в результате чего получаем массив значений NPV (табл. 5).

|

|

|

|

|

|

Таблица 5 |

|

|

|

Массив значений NPV |

|

|

|

Сценарий |

1 |

2 |

3 |

4 |

5 |

n |

Вероятность |

P1 |

P2 |

P3 |

P4 |

P5 |

Рn |

NPV |

npv1 |

npv2 |

npv3 |

npv4 |

npv5 |

npvn |

На основе данных массива рассчитываем критерии риска ИП.

В третьей главе «Учёт риска в инвестиционном проектировании» рассматривается использование методических разработок в виде технологий инвестиционного проектирования.

Рассмотрим преимущества технологии прогнозирования объема реализации продукции («ПРОГНОЗ ПРОДАЖ»). Предложенные алгоритмы прогнозирования были реализованы автором в среде MS Excel и использованы ЗАО «Белоснежка» для построения прогноза продаж. Полученные модели достаточно точно аппроксимируют фактические данные, (ошибка модели находится в пределах 1%), что позволяет получать прогнозы высокого качества. Применение технологии даёт возможность предприятию оптимизировать управление текущими активами. Экономический эффект инновации заключается в высвобождении оборотных средств и рассчитывается согласно методическим рекомендациям по оценке эффективности ИП от 31.04.1994.

Применение технологии «РИСК-АНАЛИЗ» позволяет количественно оценить риск ИП, что показано на примере инвестиционной деятельности предприятий «ТехИнЭко» и TK «Корона». Полученные результаты подтвердили правильность сделанных инвестиционных решений и уточнили значение ожидаемого NPV проекта. Данная методика позволяет получить экономический эффект за счёт снижения величины инвестиционного резервного фонда.

Технология определения оптимального состава проекта методом дивер-