2274

.pdfморасчетов только усилило субъективность в распределении основной части федеральных поступлений в региональные бюджеты и углубило асимметрию

всоотношениях между федеральным и региональными бюджетами. Сегодня

вРоссии есть регионы, которые перечисляют в федеральный бюджет 60-65% доходов, и одновременно другие регионы 85-95% своих расходов покрывают за счет средств федерального бюджета.

Анализ выявил наличие аналогичных проблем и во взаимоотношениях между региональными и местными бюджетами. Более того, зависимость муниципальных образований от финансовой поддержки регионального бюд-

жета оказывается существенней, нежели зависимость субъектов федерации от дотаций федерального бюджета.

Таким образом, становится очевидной необходимость преобразований в сфере межбюджетных отношений и повышения эффективности управления процессом взаимодействия бюджетов всех уровней.

Автор полагает, что направления решения проблемы могут быть обозначены на основе анализа мирового опыта регулирования бюджетных отношений с точки зрения возможности его адаптации к российской реальности.

Исследование зарубежного опыта показало, что в различных странах системы построения территориальных бюджетов имеют значительные отличия, т.к. складываются под воздействием многих национальных факторов (числа уровней государственного управления, принципов разделения полномочий между уровнями власти, степени вмешательства центральной власти в дела регионов, соотношения собственных и трансфертных доходов территориальных бюджетов и т.д.). Ни одна страна мира не имеет абсолютно фиксированных взаимоотношений между различными уровнями бюджета, в зависимости от изменений конъюнктуры меняется и система взаимоотношений.

С этой позиции правомерно полагать, что отечественный механизм формирования межбюджетных отношений должен иметь подвижный характер, однако должен быть организован с учетом специфики российских усло-

вий и, прежде всего, в зависимости от социально-экономического положения регионов. В противном случае разбалансирование бюджетной системы может усилиться, что приведет к еще большей дифференциации в развитии регионов иувеличению социально незащищенных слоев населения.

Во второй главе «Экономическое развитие и бюджетная обеспеченность регионов» выполнен индикативный анализ социально-экономического развития регионов в зависимости от исполнения федерального бюджета, их бюджетной обеспеченности и эффективности управления бюджетными ресурсами.

Годы реформ привели к накоплению в российской экономике большого количества трудно разрешимых проблем. Так, объем ВВП в 90-е годы сократился почти в два раза, душевой размер ВВП снизился до 3500 долларов, что в 5 раз ниже среднего показателя стран «большой семерки».

Индикативный анализ социально-экономического развития страны в период реформ, выполненный в работе по ключевым направлениям функционирования экономики, дал основание для вывода о том, что одной из причин кризиса российской экономики является потеря контроля управления бюджетной системой и, прежде всего, исполнением федерального бюджета.

Наметившуюся в 1999 г. тенденцию увеличения объемов поступлений в федеральный бюджет «живыми» деньгами и снижения темпов роста задолженности по налогам и сборам пока трудно с полной уверенностью признать началом устойчивого экономического роста в силу ряда причин, среди которых важнейшей является углубление противоречий в бюджетных взаимоотношениях федерального центра и субъектов РФ, что, в свою очередь, оказывает воздействие на уровень развития регионов.

Анализ показал, что по уровню среднедушевого ВРП в сравнении со среднероссийским уровнем все регионы могут быть подразделены на 6 групп в зависимости от величины отклонения от среднего значения: I группа - более 150%; II группа - 125-150%; III группа - 100-125%; IV группа - 75-100%; V группа - 50-75%; VI группа - менее 50%.

Как известно, одной из ключевых задач региональной политики является выравнивание регионов по уровню социально-экономического развития. С этой точки зрения, представляет интерес определение временного периода сближения регионов по уровню среднедушевого ВРП. Расчеты показали что, например, при годовых темпах прироста среднероссийского ВРП на душу населения в 3% республики Дагестан, Ингушетия, Калмыкия могут выйти на среднероссийский уровень развития за 10 лет, если темпы прироста экономики этих регионов будут не менее 16-20% в год, или за 30 лет - при темпах роста 8-10%.

Таким образом, сегодня нет реальных предпосылок для полного выравнивания регионов по уровню среднедушевого ВРП в близкой перспективе. Автор полагает, что речь должна идти о снижении темпов роста экономической дифференциации, о преодолении дезинтеграционных процессов.

Вэтих условиях чрезвычайно возрастает роль бюджетной политики, эффективности механизма финансовой поддержки регионов, которая напрямую зависит от степени отрегулированности межбюджетных отношений.

Вработе рассмотрены организационные аспекты механизма распределения и перераспределения бюджетных финансовых ресурсов, осуществляемых в рамках межбюджетных отношений. Особый акцент в процессе исследования сделан на анализ:

-во-первых, бюджетного потенциала регионов. Для субъектов федерации характерны значительные различия в бюджетном положении: размах колебаний душевых бюджетных доходов и расходов превышает 20 раз, сальдо бюджета доходов и расходов на душу населения варьируется от профицита (около 260 тыс. руб.) до дефицита (более 8,0 млн. руб.);

-во-вторых, бюджетной обеспеченности субъектов федерации (отношение бюджетного потенциала территории к расходам): в 37 регионах (более 40% общего числа) собственные доходы территорий не покрывают бюджетных расходов;

- в-третьих, региональной асимметрии в распределении бюджетных доходов. В последние годы сформировалась устойчивая тенденция в распределении бюджетных доходов между федеральным бюджетом и консолидированными бюджетами регионов в пользу федерального центра.

Важную роль в бюджетной обеспеченности регионов играют перечисления из федерального бюджета. В работе подчеркивается, что существующая система межбюджетных потоков фактически не предусматривает возможности регулирования и контроля со стороны федерального центра за использованием федеральных трансфертов субъектами РФ. В результате нельзя оценить территориальный эффект федеральной поддержки.

Решение проблемы сдерживается незавершенностью работы по поводу четкого разграничения расходных полномочий между уровнями бюджетов. Несмотря на попытки введения в практику новых элементов межбюджетных отношений (квотируемое распределение доходов от федеральных налогов, трансфертный фонд), они в значительной степени остаются неформализованными. Расширение практики договорного распределения налоговых поступлений, зачетных форм исполнения бюджетов по существу способствовали углублению асимметрии в распределении бюджетных средств.

Наличие многих противоречий в организации межбюджетных отношений и низкая результативность предпринимаемых отдельных попыток их разрешения объективно потребовали новых подходов к управлению государственными бюджетными средствами.

Важным шагом в этом направлении является создание при Министерстве финансов РФ органов федерального казначейства, на которые возложена реализация широкого спектра функций. Их выполнение делает эту структуру значимым элементом государственного бюджетного управления. В настоящее время во всех субъектах Российской Федерации функционируют территориальные органы федерального казначейства, исполнение федерального бюджета осуществляют 2166 отделений. Это позволило начать важную

14

работу по созданию и внедрению интегрированной информационной системы казначейства, имеющей интерфейс с расчетной системой Центробанка.

Однако анализ показал, что процесс развития системы управления бюджетными средствами сдерживается рядом факторов организационного и методологического характера. В числе основных автором выделены:

-ведомственные разногласия между Минфином РФ, ЦБ РФ, MHC РФ по вопросам электронного документооборота;

-дублирование функций по учету доходов бюджетов между органами казначейства, налоговыми органами, таможенным комитетом, а также по осуществлению контрольных функций несколькими государственными органами управления (казначейство, контрольно-ревизионные органы МФ РФ, Счетная Палата РФ и др.);

-несоответствие бюджетного законодательства существующим в настоящее время информационным технологиям управления бюджетными ресурсами;

-нарушения региональными органами управления законодательства в отношении зачисления налогов и сборов.

Необходимость решения перечисленных проблем требует комплексного подхода к реформированию существующего механизма управления бюджетными средствами.

В третьей главе «Стратегия повышения эффективности регионального управления» определены направления реструктуризации организационноинформационной системы управления регионом, повышения эффективности управления бюджетными ресурсами на региональном и муниципальном уровне, предложена методика оценки эффективности управления бюджетными средствами территории.

Исследование экономических особенностей управления развитием региона позволило выделить основные проблемы, на основе систематизации которых в работе сформулированы ключевые направления реструктуризации организационно-информационной системы управления. Одновременно под-

туры управления на примере налоговой инспекции Балахнинского района Нижегородской области подтверждает преимущество новой структуры.

Вработе показано, что процесс реструктуризации системы управления бюджетными средствами базируется на основе введения системы единого счета бюджета, что позволит повысить оперативность и достоверность получаемой информации и обеспечит эффективность принятия управленческих решений.

Особое место в диссертационной работе занимает исследование проблемы межбюджетных отношений. Несмотря на то, что основы их формально заложены в Программе бюджетного федерализма, на практике взаимоотношения между бюджетами разных уровней во многом остаются противоречивыми.

Реализация действующей методики трансфертной поддержки регионов по существу усугубляет их социально-экономическое неравенство. Неоднократные попытки корректировки существующей системы не дали ожидаемых результатов.

Вэтой связи, автором предложен подход к определению финансовой помощирегионам, исходя из нормативной потребности и в соответствии с их расходными полномочиями, разработан алгоритм расчета трансфертов из ФФПР (рис. 1).

По мнению автора, реализация такого подхода не только повысит уровень достоверности расчетов с учетом специфики регионов, но и создаст предпосылки для инициирования регионов к экономической самодостаточности.

Решение территориальных проблем не может быть обеспечено без урегулированностиотношениймеждурегиональнымииместнымибюджетами, слабость доходной базы которых делает их уязвимыми и зависимыми от поддержки бюджетов вышестоящего уровня. Имеющие место на практике задержки платежей из федерального и регионального бюджетов обусловили

группам территорий. В этой связи в работе определены основные направления деятельности и разработаны практические рекомендации по их реализации для каждого из трех уровней управления.

Процесс регионального управления экономическими ресурсами обусловливает необходимость мониторинга изменения социально-экономиче- ских индикаторов с целью реализации оперативных мер по ликвидации или невелированию воздействия негативных факторов, а также разработки стратегии управления экономическими ресурсами территории, модель разработки и реализации которой предложена в работе (рис. 2).

Автором разработана методика оценки уровня социально-экономи- ческого развития региона и повышения эффективности управления за счет реализации комплекса организационно-экономических мер. Прямой экономический эффект формируется по двум направлениям:

-за счет организационных преобразований структуры управления бюджетными ресурсами;

-за счет дополнительных поступлений доходов в бюджет.

Апробация методики показала, что прямой экономический эффект может составить около 850 тыс. руб. в год на каждое структурное подразделение. Косвенный экономический эффект, полученный в результате использования дополнительной информации, оптимизации информационных потоков, принятия оперативных управленческих решений, оцененный экспертным методом, составляет 1,5% от годовых доходных поступлений.

В заключении диссертации обобщаются теоретические и практические результаты исследования и делаются следующие выводы:

1. Возрастание роли региональных органов управления в решении проблем экономического и социального развития территорий на основе повышенияэффективностииспользованияэкономическихресурсов.

2. Одним из главных рычагов регулирования региональной экономики являются экономические ресурсы, важнейшей составляющей которых выступают бюджетные ресурсы, имеющие трехуровневую структуру.

I этап

Π этап

III этап

Стратегия

политика

Стратегия формирования экономических ресурсов

Стратегия распределения эко- ->— >· номических ре-

сурсов

ι —>

Стратегия использования экономических ресурсов

—>

политика привлечения заемных средств

управление собственностью и имуществом

налоговая политика

формирование бюджета развития и бюджета текущих затрат

формирование оптимальной структуры бюджета

формирование бюд- жетно-финансовых резервов

управление инвестициями

эффективное использование средств целевых бюджетных фондов

эффективное использование бюджетных средств

эффективное использование средств предприятий и организаций

Действия

-привлечение банковских кредитов

-региональные заимствования

-привлечение иностранных инвестиций

-привлечение трансфертов

-управление финансами региональных предприятий;

-управление объектами недвижимости;

-управление имущественными правами

-налоговое регулирование

-налоговое стимулирование

-налоговый контроль

-формирование фонда развития

-формирование фонда потребления

-разработка и утверждение террито-

—> риально-отраслевых нормативов

-обеспечение государственных социальных стандартов

- |

-- |

-··· |

-управление реальными инвестициями

-управление финансовыми инвестициями

-управление инновационными инвестициями

-финансирование целевых программ

-финансирование текущих расходов

-управление финансовыми ресурсами

-финансирование отраслей социальной сферы

—> - предоставление кредитов

-предоставление дотаций, субсидий,

субвенций - финансирование приоритетных программ

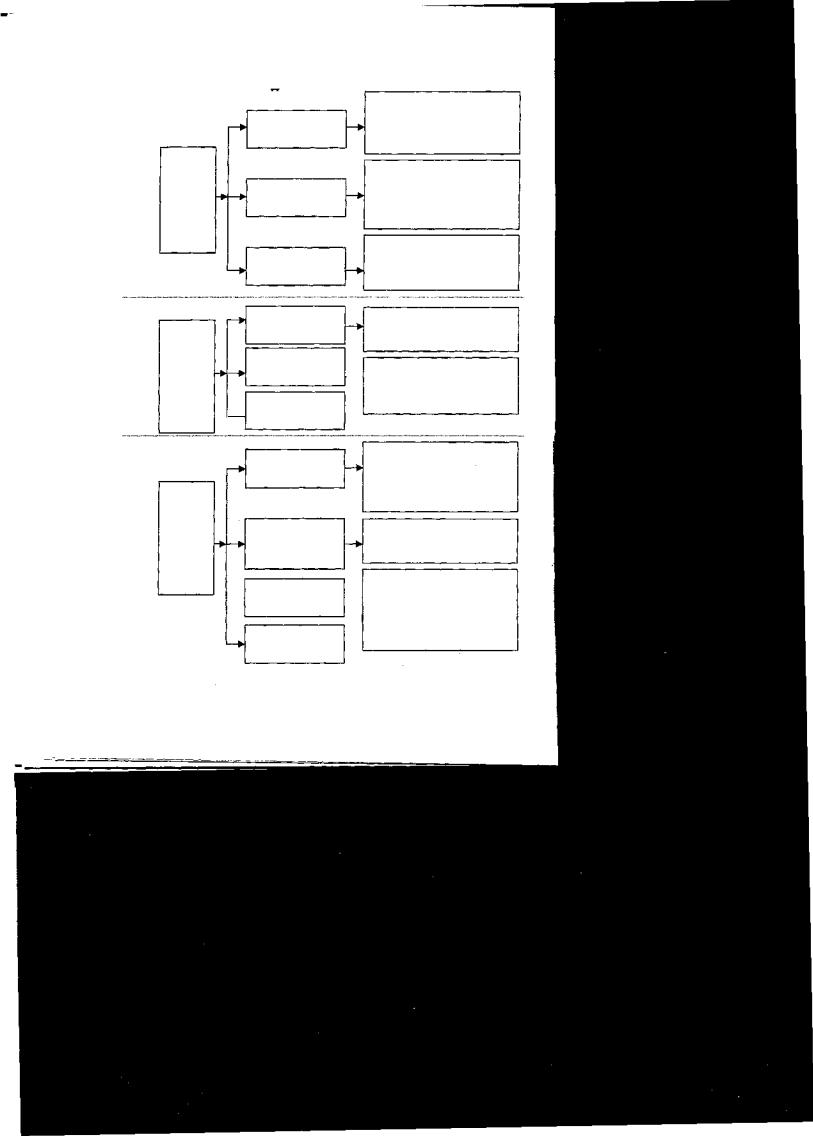

Рис. 2. Модель формирования и реализации стратегии управления экономическими ресурсами региона

20

группам территорий. В этой связи в работе определены основные направления деятельности и разработаны практические рекомендации по их реализации для каждого из трех уровней управления.

Процесс регионального управления экономическими ресурсами обусловливает необходимость мониторинга изменения социально-экономиче- ских индикаторов с целью реализации оперативных мер по ликвидации или невелированию воздействия негативных факторов, а также разработки стратегии управления экономическими ресурсами территории, модель разработки и реализации которой предложена в работе (рис. 2).

Автором разработана методика оценки уровня социально-экономи- ческого развития региона и повышения эффективности управления за счет реализации комплекса организационно-экономических мер. Прямой экономический эффект формируется по двум направлениям:

-за счет организационных преобразований структуры управления бюджетными ресурсами;

-за счет дополнительных поступлений доходов в бюджет.

Апробация методики показала, что прямой экономический эффект может составить около 850 тыс. руб. в год на каждое структурное подразделение. Косвенный экономический эффект, полученный в результате использования дополнительной информации, оптимизации информационных потоков, принятия оперативных управленческих решений, оцененный экспертным методом, составляет 1,5% от годовых доходных поступлений.

В заключении диссертации обобщаются теоретические и практические результаты исследования и делаются следующие выводы:

1. Возрастание роли региональных органов управления в решении проблем экономического и социального развития территорий на основе повышения эффективности использования экономических ресурсов.

2. Одним из главных рычагов регулирования региональной экономики являются экономические ресурсы, важнейшей составляющей которых выступают бюджетные ресурсы, имеющие трехуровневую структуру.

19

Iэтап

II этап

Шэтап

Стратегия

политика

Стратегия формирования экономических ресурсов

Стратегия распределения экономических ре-

сурсов

I

Стратегия использования экономических ре-

сурсов

—>

политика привлечения заемных средств

управлениесобственностью и имуществом

налоговая политика

формированиебюджета развития и бюджета текущих затрат

формирование оптимальной структуры бюджета

формирование бюд- жетно-финансовых > резервов

управление инвестициями

эффективное использование средств целевых бюджетных фондов

эффективное использование бюджетных средств

эффективноеиспользование средств предприятийиорганизаций

Действия

-привлечение банковских кредитов -региональныезаимствования

-привлечение иностранных инвестиций

-привлечение трансфертов

-управление финансами региональных предприятий;

-управление объектами недвижимости;

-управление имущественными правами

-налоговое регулирование

-налоговое стимулирование

-налоговый контроль

-формирование фонда развития

-формирование фонда потребления

-разработка и утверждение террито- —>· риально-отраслевых нормативов

-обеспечение государственных соци-

альных стандартов

-управление реальными инвестициями -управлениефинансовыми инвестициями

-управлениеинновационными

инвестициями

-финансированиецелевыхпрограмм -финансированиетекущихрасходов -управлениефинансовымиресурсами

-финансирование отраслей социальной сферы

—> - предоставление кредитов

-предоставление дотаций, субсидий, субвенций

-финансирование приоритетных про-

грамм

Рис. 2. Модель формирования и реализации стратегии управления экономическими ресурсами региона

20