1750

.pdf

|

Определение подцелей и задач планирования |

||

Анализ внешней |

|

Анализ внутренней |

|

среды организации |

|

среды организации |

|

Планирование |

|

Прогнозирование |

Планирование |

средств достижения |

|

будущего состояния |

ресурсов |

целей |

|

организации |

планирования |

Варианты прогнозов будущего состояния фирмы |

|||

1 вариант |

2 вариант |

3 вариант |

n вариант |

1 вариант |

2 вариант |

3вариант |

|

Разработка системы планов организации

Стратегический |

План развития |

Планы текущей |

Оперативные |

план |

организации |

деятельности |

планы |

|

Реализация планов |

|

|

|

Контроль за выполнением планов |

|

|

|

|

нет |

|

да |

Требуетсяликорректировкапланов |

|

|

да |

Достижение поставленных целей |

нет |

|

Рис. 4. Алгоритм процесса внутрифирменного планирования в строительной организации

Предложенный в диссертации и на рис. 4 процесс внутрифирменного планирования в строительной организации представляет собой замкнутый цикл от определения целей до их достижения и, следовательно, постановки новых.

Этап разработки системы планов является значительным шагом процесса внутрифирменного планирования и охватывает практически все подразделения

12

и виды деятельности организации. От того насколько детально и точно разработаны планы, будут зависеть результаты деятельности организации на этапе их реализации. Разработка планов текущей деятельности является непосредственной работой планово-экономического отдела при тесной взаимосвязи с остальными подразделениями организации. Текущие планы (план производства, план материально-технического обеспечения, план механизации строительно-монтажных работ, план трудовых ресурсов, план маркетинга, финансовый план) разрабатываются по основным функциональным направлениям деятельности строительной организации в соответствие со стратегическим планом.

Разработка первых четырех планов обеспечивает эффективную производственную деятельность строительной организации, план маркетинга - успешную реализацию строительной продукции, а финансовый план - обобщает результаты всех планов, обеспечивает их комплексную сбалансированность и представляет всю производственно-хозяйственную деятельность предприятия в стоимостном выражении.

Система текущих планов строительной организации и их взаимосвязи представлена на рис. 5.

Система текущих планов строительной организации Планы по производственной деятельности

|

План производства |

|

План МТО |

План трудовых |

План механизации |

|

ресурсов |

|

План маркетинга

Другие виды планов по функциональным направлениям деятельности организации

Рис. 5. Система текущих планов строительной организации

Данная система отражает центральное место планов по производственной деятельности предприятия: план производства является основой, на базе которой разрабатываются план материально-технических ресурсов, план механизации и трудовых ресурсов. При полном взаимодействии с планом производства разрабатываются текущие планы по другим функциональным направления деятельности конкретной строительной организации.

Таким образом, текущее планирование деятельности организации можно представить как самостоятельную подсистему в системе внутрифирменного планирования строительной организации. Данная подсистема характеризуется определенным набором инструментов — показателей деятельности строительной организации.

13

В связи с тем, что различные показатели текущего планирования отличаются наибольшей способностью к формализованному представлению (в отличие от других элементов СВФП) и выражаются в конкретных числовых значениях, отражающих деятельность организации, то целесообразно представить эту систему текущего планирования в виде экономикоматематической модели, посредством которой формируются прогнозные состояния и значения результирующего признака системы, в качестве которого может выступать любой финансовый показатель.

Данная модель позволит, как представляется автору, прогнозировать будущее состояние развития наиболее значимых для конкретной организации экономических показателей, и на уровне ключевых показателей увязать хозяйственные и финансовые процессы, т.е. планы перестают быть разрозненными, возникает единая замкнутая технология управления с возможностью реализации обратной связи - корректировки планов для достижения приемлемого общего результата.

На первом этапе реализации математической модели текущего планирования формируется репрезентативное множество производственнохозяйственных параметров системы планирования (Р,Р2,...,Рn) и оговаривается результирующий параметр (R).

R = F(Pl ,P2 ,...,Pn )

Причем выбор конкретного множества параметров, строго говоря, не формализован и не носит строгий порядок отбора. При этом необходимо отметить, что все указанные параметры могут носить консолидированный (сложный) характер. Отбор параметров производят субъекты планирования в соответствие с особенностями деятельности организации.

На втором этапе формирования модели текущего планирования учитывается состояние каждого параметра в настоящий момент времени, т.е. руководствуясь принципами осторожности и преемственности, формируется вектор начальных состояний множества параметров в базисном (отчетном) периоде, исходя из условия, что любой параметр системы планирования в будущем носит плавно возрастающий характер развития.

В диссертационном исследовании на основе ретроспективного анализа результатов деятельности строительных организаций была выявлена такая закономерность, что в первые годы существования большая часть экономических показателей деятельности развивается более быстрыми темпами, чем в последующие годы, т.е. линия развития имеет плавно возрастающий характер и соответствует степенной функции.

Таким образом, для описания состояния любого параметра в будущем применяется степенная функция вида:

Рi = tk,(k 6(0;1)) |

(2) |

где Pi - значение i-ro параметра, i = (1;п); |

|

t - период времени, соответствующий значению |

Р; |

14

k -показатель степенной функции, k е (0;1)

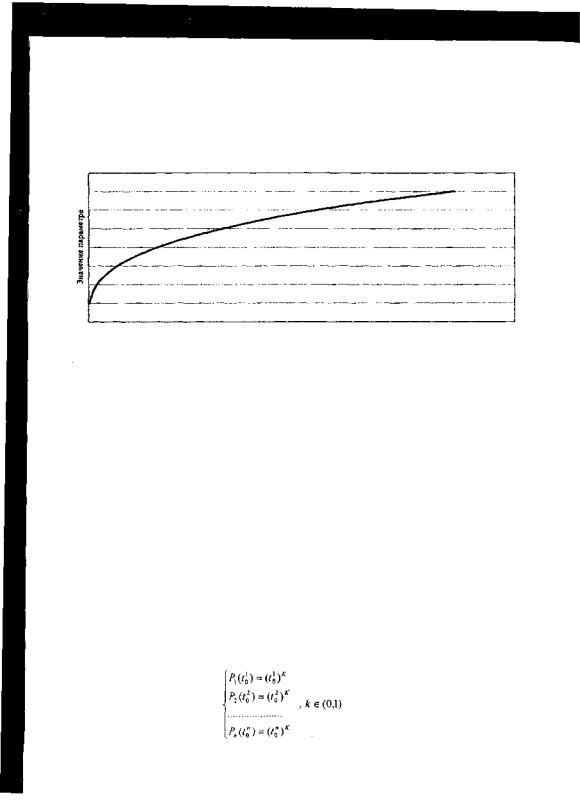

- что соответствует принципу осторожности. Графически это отображено на рис. 6.

Временные интервалы относительно отчетного периода

Рис. 6. Схема развития параметров текущего планирования Данный график отображает так называемую линию развития параметра в

процессе своего существования. Параметр развивается по степенной функции. В начале своего развития он растет чуть быстрее, чем в последующих периодах. При этом у одних параметров развитие идет быстрее, у других - медленнее, но в общем виде параметры развиваются с тенденцией к постепенному возрастанию.

Что же касается принципа преемственности, то он реализуется исходя из следующих соображений: нам неизвестно, на каком этапе своего развития находится тот или иной параметр. В частности, если организация только была сформирована, то параметр, описывающий трудовые ресурсы в ближайшие периоды будет расти более высокими темпами, чем у организации, уже прошедшей стадию становления. В связи с этим, нам необходимо определить, на каком этапе теоретического развития параметра находится конкретное его значение в отчетном периоде (т.е. в настоящий момент) у исследуемой организации. Так, взяв данные искомых параметров организации за отчетный период (например, предыдущий год), мы определяем, на каком этапе своего развития они находятся (определяем t для значения Рi, в отчетном периоде), и

принимаем этот этап за нулевой, т.е. от него мы начинаем планирование текущей деятельности.

Иными словами, для множества параметров, выраженных через систему уравнений вида:

(3)

15

где Рi (t0i ) - значение i -го параметра модели для определения временного фактора в отчетном периоде;

ti0 - дискретное значение временного фактора для i-го параметра в отчетном периоде; i = 1 , n , где n e N

определяется вектор исходных временных значений относительно каждого параметра через обратную функцию каждого параметра:

(4)

Значение k определяется эмпирическим путем при обобщении всех планируемых показателей для выбора оптимальной линии развития параметров.

Рассчитав таким образом для каждого параметра его период развития, мы можем перейти к третьему этапу - формированию дискретных рядов.

Это утверждение основано на данных, полученных из исходных предпосылок (вид функции), и данных, рассчитанных в предыдущих этапах. Зная вид функции и значение параметра в отчетном периоде на линии своего развития относительно системы координат «время» - «значение параметра», можем рассчитать предполагаемые значения параметров на ближайшие периоды хозяйствования организации. Горизонт планирования определяют субъекты планирования. Так, это может быть планируемый год с разбивкой на кварталы или месяцы. По определенному на предыдущем этапе для каждого параметра, его периоду развития (to) определяются значения параметров в периоде t1 t2, ..., tn. Полученные значения параметров текущего планирования и результирующий признак необходимо увязать с помощью аддитивной функции вида:

где F(x1 ,x2 ,...,xn ) - результирующий параметр (R);

Х1, Х2 ..., хn - значения производственно-хозяйственных параметров текущего планирования (P1,P2,...,Pn), полученные на предыдущем этапе;

Имея значения параметров текущего планирования и результирующего признака в периоды t1, t2, .., tn, составляем систему уравнений для расчета коэффициентов аддитивной модели текущего планирования, которая примет следующий вид:

(6)

16

где п - количество параметров; т - периоды планирования; при п < т .

Через решение системы уравнений методом Гаусса определяем коэффициенты аддитивной модели текущего планирования:

(7)

где Рij - значение i -го параметра в момент времени j относительно отчетного периода;

Rj - значение результирующего параметра в момент времени j относительно

отчетного периода.

Рассчитанные коэффициенты позволяют нам сформировать аддитивную модель текущего планирования, которая будет выглядеть следующим образом:

(8)

При практическом применении данной модели субъекты планирования могут вносить дополнения и изменения в следующих направлениях:

-линия развития параметров может быть изменена с учетом особенностей развития организации;

-можно изменять горизонт планирования. В связи с тем, что данная модель разработана для текущего планирования, целесообразнее рассматривать годовой период планирования с разбивкой его по кварталам или месяцам;

-набор параметров системы текущего планирования и результирующий признак могут быть различными и выбираются субъектами планирования, самостоятельно ориентируясь на наиболее значимые для конкретной организации.

Полученная аддитивная модель текущего планирования имеет следующие преимущества:

-прогнозировать текущую деятельность организации можно с любого момента, в связи с тем, что модель не требует обширного ретроспективного анализа, как корреляционно-регрессионные модели;

-субъекты планирования могут принимать любые, значимые с их точки зрения для конкретной организации, параметры, при этом, не ограничиваясь в их количестве;

-модель позволяет увязать хозяйственные и финансовые процессы на уровне ключевых экономических параметров.

В третьей главе диссертационного исследования разработанный механизм формирования системы внутрифирменного планирования апробирован в строительной организации ОАО «Тюменьгазмеханизация».

В рамках реализации первого блока для определения количества работников планово-экономического отдела была использована нормативностатистическая зависимость численности от факторов, в качестве которых

17

выступали: численность работников; стоимость активной части ОПФ; стоимость зданий и сооружений; объем работ.

На основе анализа показателей деятельности строительных организаций Тюменской области было получено корреляционно-регрессионное уравнение определения численности планово-экономического отдела строительной организации:

Чпэо= 1,24+0,0045Х1-0,0000124Х2+0,00004Х3 -0,0000417Х4 |

(9) |

где X1 - численность работников; Х2 - объем работ; Х3 - стоимость активной части ОПФ; Х4 - стоимость зданий и сооружений.

По результатам диссертационного исследования можно сказать, что поставленная цель достигнута - разработан механизм формирования системы внутрифирменного планирования, и в соответствии с этим решены поставленные задачи, а именно:

-уточнено понятие внутрифирменного планирования, которое положено в основу логической модели системы внутрифирменного планирования, состоящей из четырех блоков и дающей представление о взаимосвязи всех входящих в нее элементов;

-рассмотрены все блоки механизма формирования системы внутрифирменного планирования в строительной организации;

предложена аддитивная модель текущего планирования, позволяющая прогнозировать текущую деятельность организации с любого момента ее развития, и на уровне ключевых экономических показателей увязать хозяйственные и финансовые процессы и выполнить прогнозы наиболее

значимых для конкретной организации экономических показателей;

-разработана корреляционно-регрессионная модель определения численности работников плановой службы строительной организации на основе обобщения и анализа статистических данных о деятельности крупных строительных организаций Тюменской области;

-апробированы разработанные методические рекомендации по формированию системы внутрифирменного планирования в ОАО «Тюменьгазмеханизация».

18

Публикации по теме диссертации:

1. Габудина А.А. Разработка целей и стратегий развития - основа успешной деятельности предприятия // Экономико-управленческие аспекты деятельности предприятий Тюменского региона: Сборник статей / Под ред. Н.М. Чикишевой - СПб: Изд-во СПбГУЭФ, 2000. - 0,25 п.л.

2. Габудина А.А. Оценка экономической ситуации в инвестиционной сфере России, сложившейся к 2001 году // Современные проблемы управления на микро-, мега- и мезоуровнях: Сборник статей / Под ред. Н.М. Чикишевой - СПб: Изд-во СПбГУЭФ, 2001. - 0,125 п.л.

3. Гусарова М.С., Воробьева Н.В., Габудина А.А. Планирование персонала как элемент внутрифирменного планирования // Современные проблемы управления. Выпуск 1: Сборник статей / Под ред. Н.М. Чикишевой - СПб: Изд-во СПбГУЭФ, 2002. - 0,75 п.л.

4. Габудина А.А., Шкилева А.А. Необходимость планирования основных фондов на примере ОАО «Тюменьгазмеханизация» // Современные проблемы управления. Выпуск 2: Сборник статей / Под ред. Н.М. Чикишевой - СПб: Изд-во СПбГУЭФ, 2002. - 0,25 п.л.

5. Габудина А.А., Шкилева А.А. Разработка плана производственной программы и производственной мощности ОАО «Тюменьгазмеханизация» // Современные проблемы управления. Выпуск 2: Сборник статей / Под ред. Н.М. Чикишевой - СПб: Изд-во СПбГУЭФ, 2002. - 0,25 п.л.

Подписано в печать 24.11.2003. Формат 60x84 1/16. Бумага тип № 1. Печ. л. 1,1. Тираж 100 экз. Заказ № 175 625000, Тюмень, ул. Луначарского, 2,

Тюменская государственная архитектурно-строительная академия, Редакционно-издательский отдел